Определение за дисконтиране. Дисконтиране на паричния поток: какво е това. Изчисляване на дисконтовия процент по модела на Гордън

За хора, които нямат икономическо образование, терминът „сконтиране“ най-вероятно дори не е познат. Освен това при изчисляването на дисконтовия процент при оценката на паричните потоци е необходимо използването на специални формули, така че на пръв поглед концепцията изглежда доста сложна. Дисконтовият процент обаче има определена икономическа същност и не са необходими специални формули за неговото разбиране. Нека се опитаме да говорим за дисконтирането и дисконтовия процент с прости думи.

Законите на икономиката казват: парите са склонни да се обезценяват. Това не винаги е било така - но от 30-те години на миналия век парите започват да губят статута си на постоянна стойност, подложени на постоянна инфлация. Ето защо е важно инвеститорът да разбере какво го очаква в бъдеще, дали има смисъл да инвестира капитала си в определен актив - колко печеливш е той или, напротив, колко е рисковано. За да оценят депозита, те прибягват до изчисляване на дисконтовия процент, който е необходим за преоценка на стойността на бъдещия капитал в текущия момент.

Не звучи много просто, но можем да дадем следната аналогия: 1000 рубли днес не са същите 1000 рубли след пет години, тъй като в резултат ще бъде възможно да се купи по-малко количество стоки. Тези. стойността на парите ще падне с определена сума, най-вероятно различна, ако разделите пет години на годишни интервали. Тази стойност е дисконтовият процент. Дисконтираната стойност от своя страна показва какви средства трябва да бъдат притежавани (инвестирани), за да се получи определена известна сума X в бъдеще при известен процент.

Какъв е дисконтовият процент и паричният поток?

В инвестиционен контекст дисконтовият процент показва нивото на очакваната възвръщаемост на инвестицията. При изчисляване на процента инвеститорът ще сравни бъдещата стойност на обекта, оценявайки го спрямо настоящето време. От това следва, че дисконтовият процент става отправна точка за изчисляване на ефективността на инвестицията. Някои икономисти наричат метода на дисконтиране процес, при който се сравняват паричните потоци - т.е. средства, оставащи на разположение на дружеството, след като са изплатени всички оперативни разходи и са направени необходимите инвестиции.

Същността на техниката на дисконтиране на хартия е доста проста. Първо, трябва да прогнозирате паричните потоци на компанията в диапазона от 5-10 години. Този период ще се нарича прогнозен период. След това, като използвате специална формула, трябва да изчислите дисконтовия процент за всеки период. Крайните резултати трябва да бъдат обобщени, за да се получи стойност, която ще покаже вероятното ниво на рентабилност на компанията през следващите години.

Най-лесният начин да направите такова изчисление е там, където доходността е предварително известна - т.е. използвайки примера на банков депозит или плащания по облигации. Като начало представяме формулата за изчисление, която съответства на формулата за сложна лихва:

PV(t 0) - дисконтираната стойност в началния момент от време

FV(t) — бъдеща сума в момент t

i- отстъпка

Пример. Ако вземем банков депозит с доходност от 5% годишно (съответстваща на дисконтовия процент) с крайна сума от 1000 рубли, тогава дисконтираната стойност ще бъде равна на 1000 / (1 + 0,05)¹ ≈ 952,4 рубли. Ако сумата от 1000 рубли при същия курс се появи след две години, тогава дисконтираната стойност се изчислява като 1000 / (1 + 0,05)² ≈ 907 рубли. Покупателната способност на парите обаче ще намалява през годината. Ако инфлацията е била 4%, тогава в случай на годишен депозит имаме: 1000 / 1,04 ≈ 961,5 рубли. Тези. в действителност покупателната способност на нашите пари в края на периода на депозита се увеличи само с 961,5 - 952,4 ≈ 9 рубли (и можеше да намалее, ако инфлацията беше над 5%).

В случай на облигация често има няколко плащания, извършени през годината (всяко тримесечие) - следователно в този случай е по-подходящо да се говори за дисконтираната стойност на потока от плащания. Формулата за изчисление е много подобна на написаната по-горе:

където CF(t) е плащането в момент t, което за облигация може да бъде тримесечният купонен доход. Да приемем, че доходността на облигацията е 5% годишно, както в предишния случай за депозита. Тогава за годишна облигация на стойност 1000 рубли плащанията са 12,5, 12,5, 12,5 и 1012,5 рубли с обща сума от 1050 рубли. Сега нека вземем дисконтов процент от 4% под формата на очаквана инфлация и дисконтираме паричния поток:

Общо реалната стойност на нашата инвестиция в края на срока на валидност на облигацията съответства на 1010,33 рубли по днешни цени (ако инфлацията наистина възлизаше на 4% годишно). Както виждаме от написаното, дисконтовият процент и паричният поток са важни показатели за техниката на дисконтиране и тяхното изчисляване е задължително при икономически изчисления. Отделна статия за изчисляване на пазарната възвръщаемост.

И накрая, нека да разгледаме един прост пример за фирмени акции. Да предположим, че плащането на определен дял при текущата стойност от 1000 рубли е 15% годишно, т.е. 150 рубли. Инвеститорът смята такава печалба за много привлекателна и се съгласява дори на по-малка сума, до 9% годишно. Това минимално ниво на доход, което го устройва, може да се нарече и дисконтов процент. След като направихме изчислението: 150 рубли / 0,09 = 1666,66 рубли, получаваме горната граница на цената, на която ще бъде изгодно за инвеститора да закупи дял, за да осигури доходност не по-ниска от желаната. Ако цената на акцията намалее, тогава текущият процент на плащанията ще даде по-малка абсолютна стойност на печалбата - например при цена на акцията от 900 рубли, 15% годишно ще даде 135 рубли печалба. Но инвеститорът купи дела за 100 рубли по-евтино. В същото време очевидната трудност е, че изплащането на дивидент не е постоянна величина - в следващия период може да бъде много по-ниско или да отсъства изобщо.

Екскурзия в историята

В икономическата теория термини като „сконтиране“, „отстъпка“ и „сконтов процент“ се използват доста широко и могат да имат няколко значения. От една страна, думата отстъпка (на английски) се превежда буквално като резултат от изчисление и съответно понятието се тълкува като резултати от извършените изчисления или краен резултат. В същото време думата „отстъпка“ може да означава отстъпка или сумата, с която цената на даден продукт ще бъде намалена за конкретен купувач. Ние се интересуваме от първата стойност.

Терминът „сконтов процент“ е използван за първи път през 70-те години, по време на появата на нов модел за оценка на капиталовите активи ( Модел за ценообразуване на капиталови активи). Автор на този модел е икономистът У. Шарм. Техниката беше използвана за определяне на бъдещата възвръщаемост на акциите, като се използва методът на капитализация.

Постепенно индикаторът започва да се използва за оценка на доходността на инвестициите в определен период от време. Днес, за паричен поток без дълг, дисконтовият процент се изчислява въз основа на среднопретеглената цена на собствения и заемния капитал, без да се вземат предвид промените в размера на заетите средства за даден период.

Значение и употреба на сконтовия процент

За съжаление, когато имаме работа с реален пазар и акции, точното изчисляване на бъдещата рентабилност на компанията става невъзможно, тъй като сме принудени да използваме определени предположения, за да прогнозираме паричните потоци на компанията. Има три възможности: паричният поток може да намалее, да остане същият или да се увеличи. Това означава, например, че можем да приемем растеж от 5% годишно. Освен това, в допълнение към предположението за размера на паричния поток, за да изчислите реалната стойност на акциите, вие също трябва да знаете (предположите) индикатора P/FCF - той показва колко свободен паричен поток ще анализираната компания (трябва ) да си струва. Например съотношение 15 показва стойност на компанията от 15 парични потоци. Вижте свободен паричен поток.

И накрая, стойността на една акция зависи от нейния бъдещ брой. Да приемем, че има 500 000 акции на цена от 15 долара всяка, като се очаква да бъдат 20 долара след пет години. Да кажем, че се сбъдва и компанията трябва да струва 500 000 × 20 = 10 милиона долара. Компанията обаче емитира допълнителни акции – ако броят им е 166 666, тогава цената на всяка трябва да остане около предишната граница от 15 долара. Следователно не трябва да забравяме, че нашите предположения са „вградени“ в точните изчислителни цифри - така че изчислението остава в сферата на вероятността и не е гаранция за бъдеща печалба или загуба.

Техниката за прогнозиране на скоростта се използва в следните случаи:

когато има достатъчно информация, която позволява да се изчислят бъдещи печалби

ако има предположение, че финансовите потоци в бъдеще ще имат различна стойност

Разлики в дисконтирането в Русия и на Запад

Ако има достатъчно ниво на развитие на фондовия пазар в страната, дисконтовият процент се използва като индикатор за среднопретеглената цена на капитала - WACC. В Русия този показател може да се приложи само към дълговете на малък брой компании - публични емитенти на ценни книжа. За оценка на рисковете се използва основен безрисков дисконтов процент.

В руската практика анализаторите не дисконтират паричните потоци, както е посочено в теорията за дисконтирането, а доходите. Приходните елементи са:

нетен паричен поток след приспадане на всички необходими разходи и инвестиции;

нетен оперативен доход, при условие че няма дългове във всяка област на оценка;

печалба, която ще се облага с данък.

За изчисляване на показателя се използва предимно разходният подход, тъй като той е най-простият и разбираем.

На Запад дисконтовият процент, в допълнение към модела CAPM, обикновено се определя по един от следните начини (но има поне дузина общо):

Кумулативна техника на конструиране, при която процентът действа като една от рисковите функции и се изчислява като общата сума на риска за конкретен обект.

Метод за сравняване на алтернативни инвестиции. Използва се при изчисляване на инвестиционната цена на обект.

Метод на избор. Като част от методологията се анализират сделки с подобни обекти.

Метод на наблюдение. Състои се от постоянно наблюдение на пазарните условия и формиране на неговите основни индикатори.

Заключение

Както е показано по-горе, в зависимост от проблема, сконтовият процент може да означава стойността на банковия депозитен процент, размера на инфлацията и размера на очаквания доход от инвестиции. В последния случай стойността на лихвения процент може да бъде взета произволно, като се изчисли реалната стойност на акциите с прогнозирания паричен поток през следващите 5, 10 или 15 години - но колкото по-висок е лихвеният процент (т.е. толкова по-висок е очаквания), толкова по-ниска ще бъде реалната цена на акциите спрямо текущите им цени. В случай на точни данни за лихвените проценти (банкови депозити или купони на облигации, както и историческа инфлация), е възможно да се оцени точно дисконтираната стойност. Въпреки че изчисляването на дисконтовия процент за конкретна компания може да се извърши по няколко начина, всеки от тях носи определени предположения - така че полученият резултат трябва да се разглежда само като прогноза, която може да не се сбъдне.

Сто рубли днес и сто рубли след година са напълно различни неща. Инвестирайки пари днес, бихме искали да получим определен доход утре. За да го изчислите, имате нужда от коефициент, а за да го изчислите, първо трябва да знаете какво е дисконтиране. Ще говорим за това по-долу.

Отстъпка

Дисконтирането е намаляването на бъдещите печалби (парични потоци) до тяхната настояща (настояща) стойност. С други думи: дисконтирането е изчисляването на стойността на парите, като се вземат предвид временните фактори, а именно колко ще струва една рубла, изразходвана днес, след една година. Това изчисление ще ви позволи да разберете дали очакваните приходи са достатъчни. В крайна сметка искаме печалбата да покрива следните фактори:

- Инфлация.

- Рискови фактори.

- По-висока от възвръщаемостта на други инвестиции (депозит).

Пример: имаме 500 рубли, инвестираме ги в някакъв бизнес, след известно време планираме да върнем 800 рубли. Да инвестираш или не? Първо, нека сравним прогнозния размер на доходите, донесени до днес, и наличните пари. За да направим това, се нуждаем от дисконтов фактор. Желаният процент печалба за годината е 30%, считаме:

- 100% + 30% : 100 = 1,3 (коефициент)

- 800: 1.3 = 615.38 (търкайте)

Очакваният доход е по-голям от получената сума, което означава, че проектът е печеливш.

Отстъпка

Какъв е сконтовият процент? Това е стойност, изразена като процент, която отразява стойността на паричните единици, като се вземат предвид рисковите фактори и времето. Това е променлива стойност, която зависи от много фактори. Това е индивидуално за всяко предприятие, но като цяло ще изглежда така:

- i = f(i 1 ,...,i n),

където i 1 е цената на алтернативна инвестиция за този период от време, i n са други фактори (инфлация и други рискови фактори). По принцип нищо сложно. И всеки може да използва тези изчисления.

Нека се докоснем до такъв сложен икономически термин като дисконтовия процент, да разгледаме съществуващите съвременни методи за изчисляването му и областите на използване.

Сконтовият процент и неговият икономически смисъл

Отстъпка (аналогов: процент на сравнение, норма на възвръщаемост)- Това е лихвеният процент, който се използва за преоценка на стойността на бъдещия капитал в текущия момент. Това се прави поради факта, че един от основните закони на икономиката е постоянното обезценяване на стойността (покупателната способност, цената) на парите. Дисконтовият процент се използва в инвестиционния анализ, когато инвеститорът реши относно перспективата да инвестира в конкретен обект. За да направи това, той намалява бъдещата стойност на инвестиционния обект до настояща (текуща). Чрез извършване на сравнителен анализ той може да вземе решение за привлекателността на обекта. Всяка стойност на даден обект винаги е относителна, така че процентът на дисконтиране действа като основен критерий, с който се сравнява ефективността на инвестицията. В зависимост от различните икономически цели дисконтовият процент се изчислява по различен начин. Нека разгледаме съществуващите методи за оценка на дисконтовия процент.

Методи за оценка на дисконтовите проценти

Нека разгледаме 10 метода за оценка на дисконтовия процент за оценка на инвестициите и инвестиционните проекти на предприятие/компания.

- Модели за оценка на капиталови активи CAPM;

- Модифициран модел за оценка на капиталови активи CAPM;

- Модел на Е. Фама и К. Френч;

- Модел М. Кархарт;

- Модел на дивидент с постоянен растеж (Гордън);

- Изчисляване на сконтов процент на база среднопретеглена цена на капитала (WACC);

- Изчисляване на дисконтов процент на база възвръщаемост на собствения капитал;

- Метод на пазарния мултипликатор

- Изчисляване на дисконтов процент на база рискови премии;

- Изчисляване на дисконтовия процент въз основа на експертна оценка;

Изчисляване на дисконтов процент на базата на CAPM модел

Модел за ценообразуване на капиталови активи – CAPM ( КапиталАктивЦенообразуванеМодел) е предложен през 70-те години от W. Sharp (1964) за оценка на бъдещата възвръщаемост на акциите/капитала на компаниите. Моделът CAPM отразява бъдещата възвръщаемост като възвръщаемост на безрисков актив и рискова премия. В резултат на това, ако очакваната възвръщаемост на дадена акция е по-ниска от изискваната възвръщаемост, инвеститорите ще откажат да инвестират в този актив. Пазарният риск беше взет като фактор, определящ бъдещия курс в модела. Формулата за изчисляване на дисконтовия процент с помощта на модела CAPM е следната:

където: r i – очаквана възвръщаемост на акциите (сконтов процент);

където: r i – очаквана възвръщаемост на акциите (сконтов процент);

r f – възвръщаемост на безрисков актив (например: държавни облигации);

r m – пазарна възвръщаемост, която може да се приеме за средна възвръщаемост на индекса (MICEX, RTS - за Русия, S&P500 - за САЩ);

β – бета коефициент. Отразява рисковете на инвестицията по отношение на пазара и показва чувствителността на промените в възвръщаемостта на акциите към промените в пазарната възвръщаемост;

σ im – стандартно отклонение на промените в доходността на акциите в зависимост от промените в пазарната доходност;

σ 2 m – дисперсия на пазарната възвръщаемост.

Предимства и недостатъци на CAPM модела за ценообразуване на капиталови активи

- Моделът се основава на фундаменталния принцип за връзката между доходността на акциите и пазарния риск, което е неговото предимство;

- Моделът включва само един фактор (пазарен риск) за оценка на бъдещата възвръщаемост на дадена акция. Изследователи като Y. Fama, K. French и други са въвели допълнителни параметри в модела CAPM, за да повишат неговата точност на прогнозиране.

- Моделът не отчита данъци, транзакционни разходи, непрозрачност на фондовия пазар и др.

Изчисляване на дисконтовия процент по модифицирания CAPM модел

Основният недостатък на CAPM модела е неговият еднофакторен характер. Следователно модифицираният модел за ценообразуване на капиталовите активи включва също корекции за несистематичен риск. Несистематичният риск се нарича още специфичен риск, който възниква само при определени условия. Формула за изчисление за модифициран CAPM модел (ПромененКапиталАктивЦенообразуванеМодел,MCAPM) е както следва:

![]() където: r i – очаквана възвръщаемост на акциите (сконтов процент); r f – възвръщаемост на безрисков актив (например държавни облигации); r m – пазарна възвръщаемост; β – бета коефициент; σ im е стандартното отклонение на промяната в доходността на акциите от промяната в пазарната доходност; σ 2 m – дисперсия на пазарната възвръщаемост;

където: r i – очаквана възвръщаемост на акциите (сконтов процент); r f – възвръщаемост на безрисков актив (например държавни облигации); r m – пазарна възвръщаемост; β – бета коефициент; σ im е стандартното отклонение на промяната в доходността на акциите от промяната в пазарната доходност; σ 2 m – дисперсия на пазарната възвръщаемост;

r u – рискова премия, включително несистематичния риск на компанията.

По правило експертите се използват за оценка на конкретни рискове, тъй като те трудно се формализират с помощта на статистика. Таблицата по-долу показва различни корекции на риска ⇓.

| Специфични рискове | Корекция на риска, % |

| Влияние на правителството върху тарифите | 0,4% |

| Промени в цените на суровини, материали, енергия, компоненти, наем | 0,2% |

| Управленски риск на собственика/акционерите | 0,2% |

| Влияние на ключови доставчици | 0,3% |

| Влиянието на сезонността в търсенето на продукти | 0,4% |

| Условия за набиране на капитал | 0,3% |

| Обща корекция за специфичен риск: | 1,8% |

Например, нека изчислим дисконтовия процент, като вземем предвид корекциите, така че ако според CAPM модела доходността е 10%, тогава като вземем предвид рисковите корекции, дисконтовият процент ще бъде 11,8%. Използването на модифициран модел ви позволява по-точно да определите бъдещата норма на възвръщаемост.

Изчисляване на дисконтовия процент по модела на Е. Фама и К. Френч

Една от модификациите на модела CAPM беше трифакторният модел на E. Fama и K. French (1992), който започна да взема предвид още два параметъра, които влияят върху бъдещата норма на печалба: размер на компанията и специфика на индустрията. По-долу е формулата на трифакторния модел на Е. Фама и К. Френч:

където: r – дисконтов процент; r f – безрисков процент; r m – доходност на пазарния портфейл;

SMB t е разликата между възвръщаемостта на среднопретеглените портфейли от акции с малка и голяма капитализация;

HML t е разликата между възвръщаемостта на среднопретеглените портфейли от акции с големи и малки съотношения на балансовата към пазарната стойност;

β, si, h i – коефициенти, които показват влиянието на параметрите r i, r m, r f върху доходността на i-тия актив;

γ е очакваната възвръщаемост на актив при отсъствие на влиянието на 3 рискови фактора върху него.

Изчисляване на дисконтовия процент по модела на М. Кархат

Трифакторният модел на Е. Фама и К. Френч е модифициран от М. Кархарт (1997) чрез въвеждане на четвърти параметър за оценка на възможната бъдеща възвращаемост на дадена акция – момент. Моментът отразява скоростта на промяна на цената за определен исторически период от време; когато четвъртият параметър се използва в модела за оценка на доходността на дадена акция в бъдеще, се взема предвид, че бъдещата норма на възвръщаемост също е засегната от скоростта на изменение на цената. По-долу е формулата за изчисляване на дисконтовия процент с помощта на модела на М. Кархарт:

където: r – дисконтов процент; WMLt – момент, скорост на промяна в стойността на дадена акция през предходния период.

Изчисляване на дисконтовия процент по модела на Гордън

Друг метод за изчисляване на дисконтовия процент е използването на модела на Гордън (модел на дивиденти с постоянен растеж). Този метод има някои ограничения при използването му, тъй като за да се оцени дисконтовият процент, е необходимо компанията да издаде обикновени акции с изплащане на дивидент. По-долу е дадена формулата за изчисляване на цената на собствения капитал на предприятието (сконтов процент):

Където:

Където:

DIV – размерът на очакваните дивидентни плащания на акция за годината;

P – цена на пласиране на акции;

fc – разходи за емитиране на акции;

g – темп на нарастване на дивидента.

Изчисляване на дисконтовия процент въз основа на среднопретеглената цена на капитала WACC

Метод за оценка на дисконтовия процент въз основа на среднопретеглената цена на капитала (англ. WACC, среднопретеглена цена на капитала)един от най-популярните и показва нормата на възвръщаемост, която трябва да се плати за използването на инвестиционен капитал. Инвестиционният капитал може да се състои от два източника на финансиране: собствен капитал и дълг. Често WACC се използва както във финансовия, така и в инвестиционния анализ за оценка на бъдещата възвръщаемост на инвестициите, като се вземат предвид първоначалните условия за възвръщаемост (рентабилност) на инвестиционния капитал. Икономическият смисъл на изчисляването на среднопретеглената цена на капитала е да се изчисли минималното приемливо ниво на рентабилност (рентабилност, рентабилност) на проекта. Този индикатор се използва за оценка на инвестициите в съществуващ проект. Формулата за изчисляване на среднопретеглената цена на капитала е следната:

![]()

където: r e ,r d – очаквана (изисквана) възвръщаемост съответно на собствения и дълговия капитал;

E/V, D/V – дял от собствения и дълговия капитал. Сумата от собствения и заемния капитал формира капитала на компанията (V=E+D);

t – данъчна ставка на печалбата.

Изчисляване на дисконтовия процент въз основа на възвръщаемостта на собствения капитал

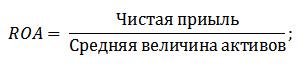

Предимствата на този метод включват възможността за изчисляване на дисконтовия процент за предприятия, които не са регистрирани на фондовия пазар. Следователно, за да се оцени дисконтът, се използват показателите за възвръщаемост на собствения капитал и дълговия капитал. Тези показатели се изчисляват лесно от позициите на баланса. Ако едно предприятие има както собствен, така и заемен капитал, тогава използваният показател е възвръщаемост на активите. (Възвръщаемост на активите, ROA). Формулата за изчисляване на коефициента на възвръщаемост на активите е представена по-долу:

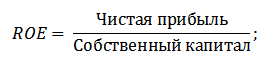

Следващият метод за оценка на дисконтовия процент чрез възвръщаемостта на собствения капитал е (Възвръщаемост на собствения капитал, ROE), което показва ефективността/рентабилността на управлението на капитала на едно предприятие (фирма). Коефициентът на рентабилност показва каква норма на печалба създава компанията, използвайки своя капитал. Формулата за изчисляване на коефициента е следната:

Развивайки този подход при оценката на дисконтовия процент чрез оценка на възвръщаемостта на капитала на предприятието, може да се използва по-точен показател като критерий за оценка на нормата - възвръщаемостта на използвания капитал (ROCEВръщанеНаКапиталзает). Този индикатор, за разлика от ROE, използва дългосрочни пасиви (чрез акции). Този индикатор може да се използва за компании, които имат привилегировани акции на фондовия пазар. Ако компанията ги няма, тогава съотношението ROE е равно на ROCE. Индикаторът се изчислява по формулата:

Друг вид коефициент на възвръщаемост на собствения капитал е възвръщаемостта на средния вложен капитал ROACE. (Възвръщаемост на средния вложен капитал).

Всъщност този показател съответства на ROCE, основната му разлика е осредняването на цената на използвания капитал (Собствен капитал + дългосрочни пасиви) в началото и в края на оценявания период. Формулата за изчисляване на този показател:

Индикаторът ROACE често може да замени ROCE, например, във формулата за икономическа добавена стойност EVA. Нека представим анализ на осъществимостта на използването на коефициенти на рентабилност за оценка на дисконтовия процент ⇓.

Изчисляване на дисконтов процент въз основа на експертна оценка

Ако трябва да оцените дисконтовия процент за рисков проект, използването на методите CAPM, Gordon и WACC е невъзможно, така че експертите се използват за изчисляване на процента. Същността на експертния анализ е субективна оценка на различни макро, мезо и микро фактори, влияещи върху бъдещата норма на печалба. Фактори, които оказват силно влияние върху дисконтовия процент: риск на страната, риск на индустрията, производствен риск, сезонен риск, управленски риск и др. За всеки отделен проект експертите идентифицират най-значимите рискове и ги оценяват чрез точкуване. Предимството на този метод е възможността да се вземат предвид всички възможни изисквания на инвеститорите.

Изчисляване на сконтовия процент на база пазарни мултипликатори

Този метод се използва широко за изчисляване на дисконтовия процент за предприятия, които емитират обикновени акции на фондовия пазар. В резултат на това се изчислява пазарният E/P мултипликатор, който се превежда като EBIDA/Цена. Предимствата на този подход са, че формулата отразява индустриалните рискове при оценяване на компания.

Изчисляване на дисконтов процент на база рискови премии

Дисконтовият процент се изчислява като сбор от безрисковия лихвен процент, инфлацията и рисковата премия. По правило този метод за оценка на дисконтовия процент се прилага за различни инвестиционни проекти, при които е трудно да се оцени статистически размерът на възможния риск/възвръщаемост. Формула за изчисляване на дисконтовия процент, като се вземе предвид рисковата премия:

![]() Където:

Където:

r – сконтов процент;

r f – безрисков лихвен процент;

r p – рискова премия;

I – процент инфлация.

Формулата за сконтовия процент се състои от сбора на безрисковия лихвен процент, инфлацията и рисковата премия. Инфлацията беше отделена като отделен параметър, тъй като парите постоянно се обезценяват, това е една от най-важните закономерности на функционирането на икономиката. Нека разгледаме отделно как може да се оцени всеки от тези компоненти.

Методи за оценка на безрисковия лихвен процент

За оценка на безрисковата стойност се използват финансови инструменти, които осигуряват доходност с нулев риск, тоест абсолютно надеждни. В действителност нито един инструмент не може да се счита за абсолютно надежден, просто вероятността да загубите пари, когато инвестирате в него, е изключително малка. Нека разгледаме два метода за оценка на безрисковия процент:

- Доходност на безрискови държавни облигации (GKO - държавни краткосрочни облигации с нулев купон, OFZ - облигации на федерален заем), емитирани от Министерството на финансите на Руската федерация. Държавните облигации имат най-висок рейтинг на безопасност, така че могат да се използват за изчисляване на безрисковия лихвен процент. Доходността на тези видове облигации може да се види на уебсайта на Централната банка на Руската федерация (cbr.ru) и може да се приеме средно за 6% годишно.

- Доходност на 30-годишни облигации на САЩ. Средната доходност на тези финансови инструменти е 5%.

Методи за оценка на рисковата премия

Следващият компонент на формулата е рисковата премия. Тъй като рисковете винаги съществуват, трябва да се оцени тяхното влияние върху дисконтовия процент. Има много методи за оценка на допълнителни инвестиционни рискове; нека разгледаме някои от тях.

Методология за оценка на корекциите на риска от компанията Alt-Invest

Методологията на Алт-Инвест включва следните видове рискове в рисковата корекция, представени в таблица ⇓.

Методология на правителството на Руската федерация № 1470 (от 22 ноември 1997 г.) за оценка на дисконтовия процент за инвестиционни проекти

Целта на тази методика е да оцени инвестиционни проекти за публични инвестиции. Конкретните рискове и корекциите за тях ще бъдат изчислени чрез експертна оценка.За изчисляване на основния (безрисков) дисконтов процент е използван процентът на рефинансиране на Централната банка на Руската федерация, този процент може да се види на официалния уебсайт на Централната банка на Руската федерация (cbr.ru). Конкретните рискове по проекта се оценяват от експерти в представените диапазони. Максималният дисконтов процент при този метод ще бъде 61%.

| Безрисков лихвен процент | |

| СЪС процент на рефинансиране на Централната банка на Руската федерация | 11% |

| Рискова премия | |

| Специфични рискове | Корекция на риска, % |

| Инвестиции за интензификация на производството | 3-5% |

| Увеличаване на обема на продажбите на продукта | 8-10% |

| Рискът от въвеждане на нов вид продукт на пазара | 13-15% |

| Разходи за изследване | 18-20% |

Методология за изчисляване на дисконтовия процент Виленски П.Л., Лившиц В.Н., Смоляк С.А.

| Специфични рискове | Корекция на риска, % |

| 1. Необходимостта от провеждане на научноизследователска и развойна дейност (с неизвестни досега резултати) от специализирани изследователски и (или) проектантски организации: | |

| продължителност на НИРД по-малко от 1 година | 3-6% |

| Продължителност на R&D над 1 година: | |

| а) НИРД се извършва от една специализирана организация | 7-15% |

| б) НИРД е сложен характер и се извършва от няколко специализирани организации | 11-20% |

| 2. Характеристики на използваната технология: | |

| Традиционен | 0% |

| Нов | 2-5% |

| 3. Несигурност в обемите на търсенето и цените на произвежданите продукти: | |

| съществуващ | 0-5% |

| Нов | 5-10% |

| 4. Нестабилност (цикличност, сезонност) на производството и търсенето | 0-3% |

| 5. Несигурност на външната среда по време на изпълнението на проекта (минни, геоложки, климатични и други природни условия, агресивност на външната среда и др.) | 0-5% |

| 6. Несигурността на процеса на овладяване на използваната техника или технология. Участниците имат възможност да гарантират спазването на технологичната дисциплина | 0-4% |

Методика за изчисляване на дисконтовия процент от Y. Honko за различни класове инвестиции

Учен J. Honko представи методология за изчисляване на рискови премии за различни класове инвестиции/инвестиционни проекти. Тези рискови премии са представени в обобщена форма и изискват от инвеститора да избере инвестиционна цел и съответно корекция на риска. По-долу са обобщени корекции на риска въз основа на инвестиционната цел. Както можете да видите, с нарастването на размера на риска се увеличава и способността на предприятието/компанията да навлиза на нови пазари, да разширява производството и да повишава конкурентоспособността.

Резюме

В статията разгледахме 10 метода за оценка на дисконтовия процент, които използват различни подходи и допускания при изчислението. Дисконтовият процент е едно от централните понятия в инвестиционния анализ, използва се за изчисляване на показатели като: NPV, DPP, DPI, EVA, MVA и др. Използва се при оценка на стойността на инвестиционни обекти, акции, инвестиционни проекти и управленски решения. При избора на метод за оценка е необходимо да се вземат предвид целите, за които се прави оценката и какви са първоначалните условия. Това ще позволи най-точната оценка. Благодаря за вниманието, Иван Жданов беше с вас.

Намалена стойност(Дисконтиран паричен поток, DCF) е настоящата стойност на бъдещи (очаквани) парични плащания към текущия момент във времето. Дисконтирането на паричните потоци се основава на важния икономически закон за намаляващата стойност на парите. Парична сума, получена днес, обикновено има по-висока стойност от същата сума, получена в бъдеще. Това се дължи на факта, че парите, получени днес, могат да донесат доход в бъдеще след инвестирането им. Освен това парите, получени в бъдеще при условия, се обезценяват (намаляват, т.е. със същата сума в бъдеще могат да бъдат закупени по-малко стоки и услуги). Има и други фактори, които намаляват разходите за бъдещи плащания. Неравенството на паричните суми в различни моменти се изразява числено в .

Настоящата стойност се използва широко в икономиката и финансите като инструмент за сравняване на потоци от плащания, получени по различно време. Моделът на дисконтираната стойност ви позволява да определите колко финансова инвестиция е готов да направи инвеститорът, за да получи даден паричен поток. Настоящата стойност на бъдещ поток от плащания е функция на дисконтовия процент, който може да се определи в зависимост от:

- рентабилност на алтернативни инвестиции;

- разходи за привличане (заемане) на средства;

- инфлация;

- периодът, през който се очаква бъдещият поток от плащания;

- риска, свързан с даден бъдещ поток от плащания;

- други фактори.

Показателят за настояща стойност се използва като база за изчисляване на амортизацията на финансови заеми.

Процесът на дисконтиране на стойността се извършва с помощта на проста и сложна лихва.

При изчисляване на размера на простата лихва в процеса на дисконтиране на стойността (т.е. сумата на отстъпката) се използва следната формула:

Където д- размерът на отстъпката, определен чрез проста лихва за посочения период от време като цяло;

С

н- броя на отделните периоди, за които се предоставя изчисляването на лихвените плащания;

i

В този случай настоящата стойност на средствата (финансов инструмент), като се вземе предвид изчислената сума на отстъпката, се определя по формулите:

Където Р

С- бъдеща стойност на средствата (финансов инструмент);

д

н

i- използвания сконтов процент, изразен като десетична дроб.

При изчисляване на настоящата стойност на средствата в процеса на дисконтирането им с помощта на сложна лихва се използва следната формула:

Където R s- настоящата стойност на средства (финансов инструмент), дисконтирана със сложна лихва;

С- бъдеща стойност на средствата (финансов инструмент);

н- броя на отделните периоди, за които се предвижда изчисляването на лихвените плащания в общия определен период от време;

i- използвания сконтов процент, изразен като десетична дроб.

Съответно размерът на отстъпката в този случай се определя по формулата:

D s = S - R sКъдето D s- размера на отстъпката, определена при сложна лихва за посочения период от време като цяло;

С- бъдеща стойност на средствата (финансов инструмент);

R s- настоящата стойност на средства (финансов инструмент), дисконтирана със сложна лихва.

Фактор  наречен дисконтов фактор на сложната лихва.

наречен дисконтов фактор на сложната лихва.