Κινητή περιουσία: αποχρώσεις φορολογίας. Τι πρέπει να γνωρίζει ένας λογιστής εάν υπάρχει κινητή περιουσία στον ισολογισμό Συντελεστής φόρου κινητής περιουσίας

Μέχρι το 2019, το αντικείμενο φορολογίας περιλάμβανε και κινητή περιουσία (με εξαίρεση την κινητή περιουσία, η οποία ανήκει στις ομάδες απόσβεσης 1 και 2 - ρήτρα 7, ρήτρα 4, άρθρο 374 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Από το 2019, ο ομοσπονδιακός νόμος αριθ. 302-FZ της 3ης Αυγούστου 2018 εξαιρεί την κινητή περιουσία από το αντικείμενο του φόρου περιουσίας εταιρειών. Έτσι, από το 2019, η κινητή περιουσία του οργανισμού δεν θα υπόκειται σε φόρο ακίνητης περιουσίας. Αυτό ισχύει και για κινητή περιουσία που αποκτήθηκε πριν από το 2019. Από το 2019 επιβάλλεται φόρος ακίνητης περιουσίας μόνο σε ακίνητα.

Ο ίδιος νόμος N 302-FZ κατήργησε, από το 2019, το όφελος φόρου περιουσίας επί κινητής περιουσίας (ρήτρα 25 του άρθρου 381 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας) καθώς ήταν περιττό. Η ανάγκη της παροχής αυτής έχει εκλείψει, αφού η κινητή περιουσία δεν μπορεί κατ' αρχήν να φορολογηθεί, αφού δεν ανήκει στο αντικείμενο φορολογίας.

Η εξαίρεση αυτή θα ισχύει και για τις συμβάσεις παραχώρησης. Η σύμβαση παραχώρησης είναι μια μορφή εταιρικής σχέσης μεταξύ του κράτους και του ιδιωτικού τομέα με αμοιβαία επωφελείς όρους, όπου η κυβέρνηση μεταβιβάζει μέρος των περιουσιακών στοιχείων και των υπηρεσιών της για διαχείριση για τη βελτίωση της αποτελεσματικότητας της οικονομίας.

Η απαλλαγή των οργανισμών από τη φορολογία όλων των κινητών περιουσιών είναι ένα μέτρο μείωσης Φορολογικη επιβαρυνσηγια τους επιχειρηματίες και περιλαμβάνεται στην κρατική φορολογική πολιτική που έχει προγραμματιστεί για την περίοδο από το 2020 έως το 2021, σκοπός της οποίας είναι η υποτίμηση των κύριων δυνατοτήτων των οργανισμών και η ταχύτερη εισαγωγή της ανάπτυξης νέων τεχνολογιών στον ρωσικό βιομηχανικό τομέα.

Πώς να μειώσετε τώρα;

Υπάρχουν πολύ πραγματικοί και νόμιμοι τρόποι για τη μείωση του φόρου περιουσίας των οργανισμών και χωρίς να καταφύγετε σε εγκληματικά κόλπα και άμεση εξαπάτηση του κράτους, απλά πρέπει να γνωρίζετε μερικές από τις περιπλοκές της φορολογίας και τις συγκρούσεις των ισχυουσών νομικών πράξεων, τότε μπορείτε επιτύχει σημαντική μείωση της φορολογίας ακινήτων.

Οι μέθοδοι ελαχιστοποίησης του φόρου ακίνητης περιουσίας χωρίζονται σε δύο κατηγορίες:

μετακίνηση ενός περιουσιακού στοιχείου σε άλλη εταιρεία (ή σε μεμονωμένο επιχειρηματία) που δεν πληρώνει καθόλου φόρο· δεν το πληρώνει σε συγκεκριμένο ακίνητο ή μπορεί να επωφεληθεί από φορολογική έκπτωση.

μείωση της αξίας των ακινήτων στη λογιστική.

Νομικές επιλογές μείωσης φορολογική βάση:

Λόγω της διαγραφείσας βάσης πρώτων υλών μεταφέρθηκε στις ανάγκες παραγωγής. Οποιαδήποτε διαρθρωτική επιχείρηση έχει μια πολιτική διαγραφής κόστους για αναλώσιμα και μπορείτε να κάνετε αίτηση διάφορους τρόπους: σύμφωνα με τη μέθοδο πρώτης παραλαβής - τα πιο ακριβά εξαρτήματα διαγράφονται, με βάση την τελευταία παράδοση, χρησιμοποιώντας τον μέσο υπολογισμό του κόστους μιας συγκεκριμένης ομάδας υλικών. Αυτή η μεθοδολογία σάς επιτρέπει να διαγράψετε τα υλικά που δαπανήθηκαν στην παραγωγή με το μέγιστο κόστος· ως αποτέλεσμα, το κόστος των κατασκευασμένων προϊόντων αυξάνεται και το ποσό του κέρδους πηγαίνει στο μείον. Ο ισολογισμός αντανακλά χαμηλότερη αξία περιουσιακών στοιχείων, γεγονός που αναμφίβολα οδηγεί σε σημαντική μείωση των φόρων ακινήτων.

Λόγω επανεκτίμησης της αξίας των παγίων. Πολλές επιχειρήσεις βελτιστοποιούν τη φορολογία ακινήτων χρησιμοποιώντας αυτή τη μέθοδο, δηλαδή οδηγούν στην αποκατάσταση της αγοραίας αξίας των παγίων. Αλλά υπάρχει ένας βαθμός κινδύνου εδώ: δεν φαίνεται ρεαλιστικό να καθοριστεί με ακρίβεια η τιμή της αγοράς, καθώς, για παράδειγμα, σε διαφορετικές περιόδους ο ίδιος εξοπλισμός μπορεί να διαφέρει σημαντικά σε αξία. Αλλά αν λάβετε υπόψη τη χαμηλότερη αξία του σε μια συγκεκριμένη περίοδο, τότε μπορείτε να μειώσετε απότομα την αξία όλων των περιουσιακών στοιχείων, αν και θα είναι δύσκολο να τα βγάλετε πέρα με τη συμμετοχή εξειδικευμένων ειδικών αποτίμησης. Όλα αυτά θα οδηγήσουν σε μείωση καθαρό ενεργητικόεπιχειρήσεις, αλλά υπάρχει και μια άλλη όψη του νομίσματος με τη μορφή της δυσπιστίας προς τους επενδυτές και τους πιστωτές. Όμως η φορολογική βάση θα μειωθεί σημαντικά.

Χρήση της μεθοδολογίας διατήρησης των παγίων. Αυτή η μέθοδος εφαρμόζεται μόνο σε μία περίπτωση: όταν τα υπάρχοντα περιουσιακά στοιχεία συνεπάγονται δυσβάσταχτη φορολογική επιβάρυνση, αλλά δεν είναι επίσης πρακτικό να πραγματοποιηθούν πλήρως· στο μέλλον ενδέχεται να γίνουν κεφάλαιο υλικά μέσα. Στην περίπτωση αυτή εκδίδεται εντολή από τη διοίκηση της επιχείρησης για δέσμευση τους, με υποχρεωτική κοινοποίηση στην εφορία.

Μείωση της βάσης με βάση το απόθεμα που πραγματοποιήθηκε. Εάν κατά τη διάρκεια ελέγχου διαπιστωθεί ότι τα βιομηχανοποιημένα προϊόντα είναι απαρχαιωμένα, ακατάλληλα για χρήση ή τεχνολογικός εξοπλισμός για την παραγωγή προϊόντων που έχουν διακοπεί, υπόκειται σε διαγραφή, δηλαδή μείωση φορολογική βάση.

Λογιστική για απαρχαιωμένο εξοπλισμό. Κανείς δεν χρησιμοποιεί γραφομηχανές ή υπολογιστές των πρώτων εκδόσεων εδώ και πολύ καιρό, αλλά συνεχίζουν να παραμένουν στον ισολογισμό της επιχείρησης και ως εκ τούτου υπόκεινται σε φορολογία. Ο εντοπισμένος εξοπλισμός γραφείου που δεν πληροί τις σύγχρονες απαιτήσεις μπορεί να διαγραφεί, αλλά στην πραγματικότητα μπορεί να χρησιμοποιηθεί για κάποιο χρονικό διάστημα έως ότου είναι εντελώς εκτός λειτουργίας. Εδώ θα πρέπει να ξεκινήσετε τη σύνταξη πιστοποιητικού απόρριψης, με την ταυτόχρονη παραλαβή πολύτιμων ανταλλακτικών, επιτυγχάνοντας έτσι τον στόχο σας.

Μελλοντικοί τρόποι για τη μείωση των φόρων ακίνητης περιουσίας

Οι τρόποι μείωσης των φόρων ακινήτων μπορεί να περιλαμβάνουν τους εξής:

Στη μεταβίβαση μέρους των δικαιωμάτων ιδιοκτησίας σε «θυγατρική» εταιρεία που συνεργάζεται με την κύρια επιχείρηση.

Μετάβαση σε έναν απλοποιημένο τύπο φορολογίας. Αλλά δεν μπορεί κάθε επιχείρηση να χρησιμοποιήσει αυτήν τη μέθοδο, αλλά μόνο εκείνες οι εταιρείες των οποίων το ετήσιο εισόδημα δεν υπερβαίνει τα 15 εκατομμύρια ρούβλια.

Η μείωση του κόστους και ένας από τους τρόπους είναι η αγορά εξοπλισμού και στόλου οχημάτων στο πλαίσιο ενός συστήματος χρηματοδοτικής μίσθωσης. Ένα χαρακτηριστικό είναι ορατό εδώ: όλα τα περιουσιακά στοιχεία πρέπει να αναφέρονται στον ισολογισμό του εκμισθωτή, διαφορετικά δεν θα είναι δυνατή η μείωση της πραγματικής φορολογίας.

Επιτρέπονται μειώσεις φόρων για επιχειρήσεις που ασχολούνται με τη μεταποίηση και συντήρηση αγροτικών προϊόντων, την ποτάμια ή θαλάσσια αλιεία και τη θαλάσσια αλιεία, υπό την προϋπόθεση όμως ότι το μερίδιο των εσόδων από τη δραστηριότητα αυτή υπερβαίνει το 70% του συνολικού κέρδους των εταιρειών.

Η φορολογία μπορεί επίσης να απαλλάσσεται ή να μειωθεί σημαντικά για τις επιχειρήσεις και τις εταιρείες που έχουν περισσότερο από το 50% των εργαζομένων τους με καθεστώς αναπηρίας.

Παρόμοιες παραχωρήσεις έχουν δημόσιους οργανισμούςκαι συνεταιρισμών που απασχολούν άτομα με αναπηρία.

Σε κυβερνητικό επίπεδο, η είσπραξη του φόρου ακίνητης περιουσίας από εταιρείες που ανήκουν σε συγκεκριμένο τύπο έχει ακυρωθεί πλήρως. ΟΙΚΟΝΟΜΙΚΗ ΔΡΑΣΤΗΡΙΟΤΗΤΑ:

Εξυπηρέτηση στέγασης και κοινοτικών υπηρεσιών ή πολιτιστικά κέντραελεύθερος χρόνος

Όσοι ασχολούνται με τη διατήρηση της φύσης και περιβάλλον, ασφάλεια φωτιάςπληθυσμού ή ζητήματα πολιτικής ασφάλειας.

Πλοία με πυρηνικούς κινητήρες, αγωγούς κύριας γραμμής, σιδηροδρομικές γραμμές, δημόσιοι αυτοκινητόδρομοι.

Τεχνικά μέσα δορυφορικής επικοινωνίας.

Κρατικές γαίες.

Ο πλήρης κατάλογος οργανισμών και εταιρειών που μπορούν να χρησιμοποιήσουν προνομιακή φορολογία (διαβάστε: μηδέν) είναι κλειστός για το κοινό και μπορεί να δοθεί στις αρμόδιες αρχές μόνο κατόπιν αιτήματος του δικαστηρίου.

Πλέον θα φορολογούνται μόνο τα ακίνητα. Ως αποτέλεσμα, οι εταιρείες έχουν πλέον ένα αποτελεσματικό εργαλείο φορολογικού σχεδιασμού στα χέρια τους. Από αυτή την άποψη, τώρα είναι η ώρα να συνοψίσουμε την εμπειρία που έχουν συσσωρεύσει οι εταιρείες στη βελτιστοποίηση των φόρων ακινήτων. Πράγματι, στην πράξη, έχουν αναπτυχθεί πολλοί τρόποι για τη μείωση του βάρους αυτού του φόρου.

Βελτιστοποίηση μέσω σχέσεων ενοικίασης

Με τη βοήθεια μιας σύμβασης μίσθωσης, μπορείτε να αποφύγετε την καταβολή φόρου για το κόστος των μόνιμων βελτιώσεων.

Υπάρχει λόγος να πιστεύεται ότι είναι δυνατή η μη πληρωμή φόρου ακινήτων από τη στιγμή δημιουργίας αδιαχώριστων βελτιώσεων μέχρι τη λήξη της σύμβασης μίσθωσης. Οι βελτιώσεις αυξάνουν τη φορολογική βάση του ιδιοκτήτη μόνο αφού μεταφερθούν στον ισολογισμό του. Ο ενοικιαστής δεν πληρώνει φόρο, αφού δεν τους λαμβάνει υπόψη λογιστικά ως πάγιο.

Η εταιρεία μισθώνει ακίνητα σε φιλικό αντισυμβαλλόμενο. Ο μισθωτής, με τη σειρά του, πραγματοποιεί επενδύσεις κεφαλαίου σε πάγια στοιχεία ενεργητικού με τη συγκατάθεση του εκμισθωτή. Σύμφωνα με τους όρους της συμφωνίας, πρέπει να λαμβάνονται υπόψη στον ισολογισμό του εκμισθωτή. Η αστική νομοθεσία ορίζει επίσης ότι τέτοιες βελτιώσεις είναι αρχικά ιδιοκτησία του εκμισθωτή (ρήτρα 4 του άρθρου 623 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας).

Ωστόσο, ο εκμισθωτής δεν τα αποδέχεται στον ισολογισμό του μέχρι τη λήξη της σύμβασης μίσθωσης, αφού μπορεί απλώς να μην γνωρίζει ότι έχουν γίνει οι αδιαχώριστες βελτιώσεις. Ο μισθωτής, μέχρι τη λήξη της σύμβασης, δεν γνωστοποιεί στον εκμισθωτή ούτε τον όγκο των εργασιών που εκτελούνται ούτε το κόστος τους. Σε αυτή την περίπτωση, η περίοδος ενοικίασης μπορεί να είναι όσο επιθυμείτε.

Όταν λήξει η σύμβαση μίσθωσης, οι αδιαχώριστες βελτιώσεις μεταβιβάζονται στον εκμισθωτή, κάτι που επισημοποιείται με πράξη. Κατά την ημερομηνία της πράξης μεταβίβασης ο ιδιοκτήτης τα εντάσσει στα πάγια του. Και μόνο από αυτή τη στιγμή αρχίζει να πληρώνεται ο φόρος ακινήτων.

Επιπλέον, όταν επιστρέφει αδιαχώριστες βελτιώσεις, ο ενοικιαστής μπορεί κάλλιστα να «ξεχάσει» να δώσει στον ιδιοκτήτη έγγραφα που επιβεβαιώνουν το κόστος της εργασίας. Κατά συνέπεια, το αρχικό κόστος του παγίου δεν θα αυξηθεί, όπως και η βάση του φόρου ακινήτων.

Σε αυτή την περίπτωση, οι φορολογικοί κίνδυνοι βαρύνουν τον ενοικιαστή. Δεδομένου ότι, σύμφωνα με το Υπουργείο Οικονομικών της Ρωσίας, από τη στιγμή που θα τεθούν σε λειτουργία οι βελτιώσεις έως ότου μεταφερθούν στον εκμισθωτή, κάτοχος υπολοίπου των ολοκληρωμένων επενδύσεων κεφαλαίου είναι ο μισθωτής (επιστολές με ημερομηνία 03.11.10 Αρ. 03-05 -05-01/48, ημερ. 01.11.10 αριθμ. 03-05 -05-01/46, ημερ. 24.10.08 αριθμ. 03-05-04-01/37). Και μέχρι τη στιγμή της διάθεσης πρέπει να λάβει υπόψη του αδιαχώρητες βελτιώσεις στον ισολογισμό του και να πληρώσει φόρο ακίνητης περιουσίας. Σημειώστε ότι με τη διάθεση, οι υπάλληλοι εννοούν τη λήξη της σύμβασης μίσθωσης. Οι δικαστές του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας μοιράζονται παρόμοια γνώμη (απόφαση με ημερομηνία 26 Μαρτίου 2012 Αρ. VAS-2715/12).

Υπάρχουν δύο τρόποι για να αποφύγετε τέτοιους ισχυρισμούς. Καταρχάς, μην θέσετε σε λειτουργία αδιαχώριστες βελτιώσεις μέχρι τη λήξη της σύμβασης μίσθωσης. Ωστόσο, στην περίπτωση αυτή, τα μέρη μιας γενικής συμφωνίας μίσθωσης χάνουν την ευκαιρία να αποσβέσουν το κόστος των επενδύσεων κεφαλαίου στη φορολογική λογιστική. Να σας υπενθυμίσουμε ότι ανάλογα με το αν οι βελτιώσεις επιστρέφονται ή όχι, έχει τη δυνατότητα να το κάνει είτε ο ιδιοκτήτης είτε ο ενοικιαστής.

Ένας άλλος τρόπος για να μειώσετε τον κίνδυνο είναι να κάνετε μια εταιρεία που χρησιμοποιεί ένα ειδικό καθεστώς ως μισθωτή, για παράδειγμα, ένα απλοποιημένο φορολογικό σύστημα με βάση «εισόδημα μείον τα έξοδα». Μια τέτοια εταιρεία θα απαλλάσσεται από την υποχρέωση καταβολής φόρου περιουσίας (ρήτρα 2 του άρθρου 346.11 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Ταυτόχρονα, έχει το δικαίωμα να λαμβάνει υπόψη το κόστος των επενδύσεων κεφαλαίου.

Εκκαθάριση του αντικειμένου

Δεν χρειάζεται να πληρώσετε φόρο για αντικείμενο που αποκτήθηκε για εκκαθάριση ή ανακατασκευή.

Αυτό το καθεστώς σάς επιτρέπει να εξοικονομείτε φόρο ακίνητης περιουσίας κατά τη λογιστική για αντικείμενα που δεν αντιστοιχούν στα χαρακτηριστικά των παγίων περιουσιακών στοιχείων (ρήτρα 4 του PBU 6/01).

Μια εταιρεία σε κοινό σύστημα αποκτά ένα ημιτελές οικοδομικό έργο ή ένα ερειπωμένο κτίριο με στόχο να το κατεδαφίσει και να χτίσει κάτι άλλο σε αυτόν τον χώρο. Η εταιρεία επισημοποιεί την πρόθεσή της με εντολή κατεδάφισης ή εκκαθάρισης του ακινήτου. Η εγκατάσταση δεν τίθεται σε λειτουργία επειδή δεν πληρούται μία από τις προϋποθέσεις της PBU 6/01 - δεν υπάρχει δυνατότητα δημιουργίας οικονομικού εισοδήματος στο μέλλον. Κατά συνέπεια, δεν υφίσταται αντικείμενο φορολογίας ακινήτων.

Το ρωσικό Υπουργείο Οικονομικών αναγνωρίζει ότι τα ακίνητα που δεν προορίζονται για χρήση στις επιχειρηματικές δραστηριότητες μιας εταιρείας δεν αναγνωρίζονται ως αντικείμενο φορολογίας (επιστολή με ημερομηνία 22 Απριλίου 2008 Αρ. 03-05-05-01/24). Τα διαιτητικά δικαστήρια συμφωνούν επίσης με αυτήν την προσέγγιση (διατάγματα των ομοσπονδιακών διαιτητικών δικαστηρίων της περιοχής του Βόλγα με ημερομηνία 20.02.12 Αρ. A55-6362/2011 και της περιφέρειας του Βορείου Καυκάσου με ημερομηνία 13.10.11 Αρ. A53-24208/2010).

Τα ακίνητα που αποκτήθηκαν για ανακατασκευή με σκοπό μεταγενέστερη μεταπώληση επίσης δεν υπόκεινται σε φορολογία (επιστολή του Υπουργείου Οικονομικών της Ρωσίας της 23ης Ιουνίου 2009 Αρ. 03-05-05-01/36, απόφαση του Ομοσπονδιακού Διαιτητικού Δικαστηρίου της η Περιφέρεια της Μόσχας με ημερομηνία 17 Φεβρουαρίου 2010 αριθ. KA-A40/687 -10). Οι δικαστές καταλήγουν σε παρόμοιο συμπέρασμα σε σχέση με άλλα ακίνητα, τα οποία, για αντικειμενικούς λόγους, δεν μπορούν να δημιουργήσουν εισόδημα για την εταιρεία (διατάγματα των ομοσπονδιακών διαιτητών δικαστηρίων του Ομοσπονδιακού Διαιτητικού Δικαστηρίου Ανατολικής Σιβηρίας αριθ. A33-11830/2008 με ημερομηνία 01/ 21/10, αρ. Α75 με ημερομηνία 04/09/10 Περιφέρειες Δυτικής Σιβηρίας -6674/2009).

Μεταβίβαση περιουσίας σε αγαθά

Τα ακίνητα που σχεδιάζονται προς πώληση μπορούν να μεταφερθούν στην κατηγορία των αγαθών και ως εκ τούτου να μειωθεί ο φόρος.

Το καθεστώς σας επιτρέπει να μην πληρώνετε φόρο ακίνητης περιουσίας από τη στιγμή που η εταιρεία παύει να χρησιμοποιεί τα αντικείμενα στις επιχειρηματικές της δραστηριότητες ή σχεδιάζει να τα πουλήσει.

Η εταιρεία αποφασίζει να πουλήσει το ακίνητο. Ωστόσο, η εύρεση αγοραστή μπορεί να χρειαστεί πολύς καιρός. Στη συνέχεια, για την αποφυγή ζημιών από τον φόρο ακινήτων, η εταιρεία τον μεταφέρει στην κατηγορία των αγαθών. Δεδομένου ότι η εταιρεία έχει πάψει να χρησιμοποιεί το ακίνητο στις δραστηριότητές της και σχεδιάζει να το πουλήσει, δεν είναι πλέον σε θέση να παράγει οικονομικό εισόδημα στο μέλλον. Αυτό σημαίνει ότι δεν πληροί τα κριτήρια της παραγράφου 4 του PBU 6/01.

Στην πράξη, υπάρχουν παραδείγματα όταν οι δικαστές τάσσονται στο πλευρό των φορολογουμένων. Σύμφωνα με τους διαιτητές, τα αντικείμενα που η εταιρεία παύει να χρησιμοποιεί στις επιχειρηματικές της δραστηριότητες δεν πληρούν τα κριτήρια των παγίων. Ως εκ τούτου, μπορούν να εξαιρεθούν από τα αποσβέσιμα ακίνητα και να ληφθούν υπόψη ως αγαθά προς μεταπώληση (διατάγματα των ομοσπονδιακών δικαστηρίων διαιτησίας της περιοχής του Βόλγα με ημερομηνία 27 Ιανουαρίου 2009 Αρ. A65-9168/2008, Κεντρική Περιφέρεια με ημερομηνία 4 Ιουλίου 2008 Αρ. Α48-3994/07-14).

Σε άλλη περίπτωση, οι δικαστές ανέφεραν ότι τα επίμαχα αντικείμενα δεν χρησιμοποιήθηκαν για μεγάλο χρονικό διάστημα ούτε στην παραγωγή, ούτε για διαχειριστικές ανάγκες, ούτε για ενοικίαση και αργότερα πωλήθηκαν με συμφωνία αγοραπωλησίας. Ως εκ τούτου, η εταιρεία δικαίως απέκλεισε την ακίνητη περιουσία από τα πάγια περιουσιακά στοιχεία (απόφαση του Ομοσπονδιακού Διαιτητικού Δικαστηρίου της Περιφέρειας του Βόλγα με ημερομηνία 20 Φεβρουαρίου 2012 Αρ. A55-6362/2011).

Άλλες μέθοδοι φορολογικής βελτιστοποίησης

Το ποσό του φόρου ακίνητης περιουσίας εξαρτάται από τη λογιστική αξία των παγίων και μπορεί να αυξάνεται με κάθε αγορά πρόσθετων περιουσιακών στοιχείων ή με τον εκσυγχρονισμό τους. Εξαιτίας αυτού, ένας σημαντικός αριθμός εταιρειών δυσκολεύεται να πληρώσει έγκαιρα τους μεγάλους φόρους ακινήτων, δημιουργώντας κενά στις επιχειρήσεις. Η βελτιστοποίηση του φόρου ακίνητης περιουσίας είναι δύσκολη, καθώς αυτή η πληρωμή είναι «άμεση». Με άλλα λόγια, ο φόρος αυτός δεν μπορεί να μειωθεί κατά το ποσό ορισμένων εκπτώσεων. Τονίζουμε επίσης ότι ο κατάλογος των δικαιούχων είναι πολύ περιορισμένος.

Όταν τα οχήματα θεωρούνται αντικείμενο φορολογίας, τότε, εκτός από τον φόρο ακίνητης περιουσίας, ο οργανισμός πρέπει να πληρώσει και φόρο μεταφοράς. Αυτό σημαίνει ότι υπάρχει μη συμμόρφωση με τα δικαιώματα των φορολογουμένων που σχετίζονται με τη διπλή φορολόγηση ορισμένων αντικειμένων.

Με βάση όλα όσα έχουν ειπωθεί, αποδεικνύεται ότι η νομική βελτιστοποίηση του φόρου ακίνητης περιουσίας ενός οργανισμού σήμερα αποδεικνύεται ότι είναι η μόνη αποτελεσματικός τρόποςτη μείωσή του.

Σε αυτή την περίπτωση, οι φορολογούμενοι έχουν πολλές επιλογές βελτιστοποίησης. Χάρη σε αυτά, κάθε επιχείρηση μπορεί να μειώσει σοβαρά τη φορολογική επιβάρυνση.

Τρόπος υπολογισμού των αποσβέσεων

Στη λογιστική, η απόσβεση των παγίων υπολογίζεται με έναν από τους παρακάτω τρόπους:

γραμμικός;

μείωση της ισορροπίας?

διαγραφή κόστους με βάση το άθροισμα των αριθμών των ετών ωφέλιμης ζωής·

διαγραφή του κόστους σε αναλογία με τον όγκο της παραγωγής.

Τις περισσότερες φορές, οι λογιστές καταφεύγουν σε γραμμική επιλογή, αφού είναι πολύ πιο απλό και καθιστά δυνατή την αποφυγή του σχηματισμού διαφορών μεταξύ λογιστικής και φορολογική λογιστική. Αλλά αν το εξετάσουμε από την άποψη της βελτιστοποίησης του φόρου ακινήτων, αυτή η μέθοδος αποδεικνύεται η πιο αποτυχημένη. Με συντελεστή 2, η μέθοδος του μειωτικού υπολοίπου είναι συνήθως πολύ πιο επικερδής. Επομένως, εάν θέλετε να μειώσετε τον φόρο ακίνητης περιουσίας σας, υπολογίστε τις αποσβέσεις χρησιμοποιώντας καθεμία από τις τέσσερις μεθόδους που παρουσιάζονται και επιλέξτε την πιο κερδοφόρα. Αλλά φυσικά, γραμμική μέθοδοςθα πρέπει να αποκλειστεί μόνο εάν διαπιστωθεί μεγάλη διαφορά στους υπολογισμούς.

Εφαρμογή απλοποιημένου φορολογικού συστήματος

Όταν εργάζεστε βάσει απλοποιημένου συστήματος, ο φόρος ακίνητης περιουσίας και ορισμένοι άλλοι φόροι αντικαθίστανται από έναν ενιαίο φόρο, με εξαίρεση τις εγκαταστάσεις λιανικής και τις εγκαταστάσεις εμπορικών κέντρων.

Leasing

Συχνά, οι επιχειρήσεις αγοράζουν πάγια στοιχεία ενεργητικού με πίστωση. Για τη βελτιστοποίηση του φόρου ακίνητης περιουσίας σε μια τέτοια περίπτωση, συνιστούμε να εξετάσετε την επιλογή της σύναψης μιας συναλλαγής χρηματοδοτικής μίσθωσης. Γεγονός είναι ότι έχει σημαντικά πλεονεκτήματα σε σύγκριση με τραπεζικό δάνειο. Η εγγραφή ενός αντικειμένου στον ισολογισμό της εταιρείας που το μισθώνει θα σας απαλλάξει από φόρο για όλη τη διάρκεια της σύμβασης. Εάν η απόσβεση χρεωθεί πλήρως την ημερομηνία που αποκτάτε την κυριότητα του περιουσιακού στοιχείου, καταρχήν δεν θα χρειαστεί να πληρώσετε αυτόν τον φόρο.

Εάν ένα αντικείμενο δεν αποσβένεται πλήρως, λογιστικοποιείται στην υπολειμματική του αξία, η οποία είναι προφανώς πολύ χαμηλότερη από την αρχική τιμή. Η τοποθέτηση ενός παγίου στον ισολογισμό του μισθωτή επιτρέπει τη χρήση ενός επιταχυνόμενου συντελεστή απόσβεσης 3. Αυτό το όφελος ισχύει επίσης για αντικείμενα που είχαν αρχικά καταγραφεί από τον εκμισθωτή και έγιναν δεκτά στον ισολογισμό σε υπολειμματική αξία κατά την ολοκλήρωση της σύμβασης.

Χρήση οφελών φόρου ακίνητης περιουσίας

Αυτή η επιλογήθεωρείται ένα από τα πιο εντάσεως εργασίας, επομένως δεν χρησιμοποιείται συχνά για τη βελτιστοποίηση των φόρων ακινήτων. Ο λόγος είναι ότι σχεδόν όλα τα υπάρχοντα οφέλη συνδέονται με την παρουσία συγκεκριμένων (μάλλον συγκεκριμένων) τύπων ιδιοκτησίας από την εταιρεία ή με την υπαγωγή μιας δεδομένης επιχείρησης σε οποιονδήποτε κλάδο και τη χρήση ιδιοκτησίας ειδικά για αυτόν. Αποδεικνύεται ότι η βελτιστοποίηση πρέπει να πραγματοποιηθεί εκ των προτέρων, ακόμη και κατά τη δημιουργία μιας εταιρείας και την επιλογή ενός συγκεκριμένου κλάδου για αυτήν.

Επίσης, μια τέτοια βελτιστοποίηση έχει μακροπρόθεσμο χαρακτήρα, γιατί ο επαναπροσανατολισμός αργότερα θα είναι δύσκολος, δαπανηρός και αυτή η διαδικασία θα πάρει πολύ χρόνο. Τονίζουμε ότι κατά την επιλογή πεδίου δραστηριότητας, η παραγωγή και γενικότερα τα οικονομικά ζητήματα είναι προτεραιότητα, ενώ η δυνατότητα φορολογικής βελτιστοποίησης είναι μόνο η προσθήκη τους. Αλλά δεν μπορεί να αμφισβητηθεί ότι η αρμόδια εφαρμογή των παροχών που προσφέρει το κράτος στις επιχειρήσεις μπορεί να αποφέρει σοβαρά οφέλη.

Επανεκτίμηση

Κάθε εταιρεία έχει πολλά κινητά περιουσιακά στοιχεία των οποίων η αξία μειώνεται συνεχώς. Ως εκ τούτου, τα απαρχαιωμένα περιουσιακά στοιχεία που έχουν χάσει σε μεγάλο βαθμό την αξία τους επαναξιολογούνται με τη βοήθεια εμπειρογνωμοσύνης προκειμένου να μειωθούν οι φόροι ακινήτων. Σε αυτή την περίπτωση, η φορολογική λογιστική θα διατηρηθεί χωρίς αλλαγές, θα μειωθεί μόνο η αξία των παγίων που απεικονίζονται στον ισολογισμό. Η διαδικασία αυτή διενεργείται μία φορά το χρόνο σε σχέση με ομάδες ομοιογενών παγίων.

Με άλλα λόγια, όλα τα αντικείμενα που περιλαμβάνονται σε μια συγκεκριμένη ομάδα, για παράδειγμα, τα αυτοκίνητα, πρέπει να συμμετέχουν σε αυτήν. Σύμφωνα με το νόμο, δεν είναι δυνατό να επαναξιολογηθεί ένα από αυτά διατηρώντας την ίδια αξία με τα άλλα. Η ίδια η εταιρεία επιλέγει μια συγκεκριμένη κατηγορία αντικειμένων, βάσει οικονομικής σκοπιμότητας. Εάν η τιμή των μεταφορών έχει μειωθεί σημαντικά, και αυτή των ακινήτων έχει αυξηθεί, μόνο τα αυτοκίνητα επανεκτιμώνται, ενώ τα κτίρια συνεχίζουν να λαμβάνονται υπόψη χωρίς αλλαγές.

Συμπερασματικά, θα πρέπει να σημειωθεί ότι οι αλλαγές στη νομοθεσία θα έχουν σίγουρα θετική επίδραση στην ανανέωση των παγίων. Αλλά δεν πρέπει να ξεχνάμε ότι υπάρχουν αποτελεσματικοί τρόποι βελτιστοποίησης των φόρων ακινήτων.

Ο φόρος ακίνητης περιουσίας για οργανισμούς δεν καταβάλλεται για ορισμένες ομάδες κινητής περιουσίας, αλλά για ορισμένες άλλες είναι προνομιακός. Διαβάστε περισσότερα για αυτό στο άρθρο μας που ετοίμασαν οι ειδικοί του berator.

Το 2016, για την κινητή περιουσία ισχύουν οι ακόλουθοι κανόνες για τη φορολόγηση του φόρου εταιρικής περιουσίας:

- τα αντικείμενα που περιλαμβάνονται στην πρώτη και τη δεύτερη ομάδα απόσβεσης δεν αναγνωρίζονται ως αντικείμενο φορολογίας σύμφωνα με την υποπαράγραφο 8 της παραγράφου 4 του άρθρου 374 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας χωρίς περιορισμούς, ανεξάρτητα από την ημερομηνία αποδοχής τους για λογιστική ως μέρος των παγίων περιουσιακών στοιχείων·

- τα αντικείμενα που περιλαμβάνονται στην τρίτη και υψηλότερη ομάδα αποσβέσεων, που έχουν καταχωρηθεί ως μέρος των παγίων στοιχείων πριν από την 1η Ιανουαρίου 2013, φορολογούνται σύμφωνα με τη γενική διαδικασία·

- αντικείμενα που περιλαμβάνονται στην τρίτη και υψηλότερη ομάδα αποσβέσεων, που έχουν καταχωριστεί ως μέρος των παγίων περιουσιακών στοιχείων μετά την 1η Ιανουαρίου 2013, απαλλάσσονται από τη φορολογία βάσει της παραγράφου 25 του άρθρου 381 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, υπό την προϋπόθεση ότι δεν έχουν παραληφθεί ως αποτέλεσμα αναδιοργάνωσης (εκκαθάρισης) ή από αλληλεξαρτώμενα πρόσωπα·

- αντικείμενα που περιλαμβάνονται στην τρίτη και υψηλότερη ομάδα αποσβέσεων, τα οποία έχουν καταχωριστεί ως μέρος των παγίων περιουσιακών στοιχείων μετά την 1η Ιανουαρίου 2013 (συμπεριλαμβανομένου του 2013 και του 2014), ελήφθησαν

σε οργανισμό ως αποτέλεσμα αναδιοργάνωσης (εκκαθάρισης) ή από αλληλεξαρτώμενα πρόσωπα φορολογούνται σύμφωνα με τη γενική διαδικασία.

Έτσι, οι οργανισμοί απαλλάσσονται από τη φορολόγηση του φόρου περιουσίας των οργανισμών σε σχέση με κινητή περιουσία που καταχωρήθηκε την 1η Ιανουαρίου 2013

ως πάγια στοιχεία, με εξαίρεση την κινητή περιουσία που έγινε αποδεκτή

καταχωρήθηκε ως αποτέλεσμα:

- αναδιοργάνωση ή εκκαθάριση νομικά πρόσωπα;

- μεταβιβάσεις, συμπεριλαμβανομένης της απόκτησης, περιουσίας μεταξύ αναγνωρισμένων προσώπων

σύμφωνα με τις διατάξεις της παραγράφου 2 του άρθρου 105.1 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, αλληλεξαρτώμενα.

Οι καθορισμένοι περιορισμοί ισχύουν στην περίπτωση εγκατάστασης κινητών αντικειμένων

στον ισολογισμό ως πάγιο στοιχείο ενεργητικού σύμφωνα με την παράγραφο 4 του PBU 6/01 «Λογιστική για τα πάγια στοιχεία ενεργητικού» (εγκρίθηκε με εντολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 30ής Μαρτίου 2001 αριθ. 26n).

Αποχρώσεις εφαρμογής του τρέχοντος οφέλους

Εάν η κινητή περιουσία που έχει εισαχθεί στον ισολογισμό ως αποτέλεσμα αναδιοργάνωσης δεν λαμβάνεται υπόψη ως πάγια, μετά τη μεταβίβασή τους σε πάγια περιουσιακά στοιχεία υπάρχει περιορισμός

σχετικά με την αδυναμία εφαρμογής του οφέλους σε συναλλαγές μεταξύ συνδεδεμένων μερών

δεν είναι έγκυρη (επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας με ημερομηνία 18 Απριλίου 2016 Αρ. BS-4-11/6740).

ΠΑΡΑΔΕΙΓΜΑ

Η οργάνωση έλαβε νεαρά ζώα από εξαρτώμενο κόμμα. Σύμφωνα με τους κανόνες λογιστικήαντανακλάται στον λογαριασμό 11 «Ζώα για καλλιέργεια και πάχυνση». Αφού τα ζώα μεταφερθούν στο κύριο κοπάδι, αντικατοπτρίζονται σε πάγια στοιχεία ενεργητικού. Μετά από μια τέτοια μεταβίβαση, ο οργανισμός θα μπορεί να εφαρμόσει το όφελος εταιρικού φόρου περιουσίας με τον γενικό τρόπο.

Το Υπουργείο Οικονομικών της Ρωσίας στην επιστολή της 9ης Φεβρουαρίου 2015 αριθ. 03-05-05-01/5111 εξηγεί ότι η συμμόρφωση του ονόματος ενός οργανισμού με τον Αστικό Κώδικα δεν μπορεί να θεωρηθεί

ως αναδιοργάνωση. Αυτό σημαίνει ότι δεν υπάρχουν λόγοι άρνησης αίτησης για φορολογικά οφέλη.

για ακίνητα, στην περίπτωση που η κινητή περιουσία καταχωρήθηκε ως πάγιο από την 1η Ιανουαρίου 2013. Από την 1η Ιανουαρίου 2015, η κινητή περιουσία που έχει καταχωρηθεί ως πάγια στοιχεία κατά την περίοδο 2013–2014 θα στερηθεί των παροχών ως αποτέλεσμα της αναδιοργάνωσης.

Στην επιστολή αριθ. 03-05-05-01/5030 του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 6ης Φεβρουαρίου 2015, εξηγείται ότι το όφελος φόρου περιουσίας που προβλέπεται στην παράγραφο 25 του άρθρου 381 του Κώδικα Φορολογίας μπορεί να εφαρμόζεται ακόμη και αν το ακίνητο παρελήφθη από το δήμο. Αιτιολόγηση – παράγραφος 5 του άρθρου 105.1 του φορολογικού κώδικα. Άμεση και (ή) έμμεση συμμετοχή Ρωσική Ομοσπονδία, υποκείμενα της Ρωσικής Ομοσπονδίας, δήμουςστους ρωσικούς οργανισμούς, αυτό από μόνο του δεν αποτελεί βάση για την αναγνώριση τέτοιων οργανισμών ως αλληλοεξαρτώμενων.

Και η επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας με ημερομηνία 13 Μαρτίου 2015 αριθ.

από αλληλεξαρτώμενο πρόσωπο δεν υπόκεινται σε φόρο εταιρικής περιουσίας.

Παρά όλα αυτά παραγωγικά αποθέματα, από το οποίο προέρχεται το πάγιο, δεν υπόκεινται σε φορολογία ακινήτων βάσει του άρθρου 374 του Κ.Φ.Ε.

Άλλη κατάσταση. Στο πλαίσιο μιας σύμβασης κατασκευής, ο ανάδοχος αγοράζει ανεξάρτητα εξοπλισμό που απαιτεί εγκατάσταση και πραγματοποιεί εργασίες εγκατάστασης.

Στη συνέχεια, η έτοιμη κινητή περιουσία μεταβιβάζεται στον πελάτη, ο οποίος είναι αλληλεξαρτώμενο μέρος με τον ανάδοχο. Όπως ανέφερε η Ομοσπονδιακή Φορολογική Υπηρεσία της Ρωσίας στην επιστολή αριθ. BS-4-11/12245 της 8ης Ιουλίου 2016, η απαλλαγή από τον φόρο ακινήτων που καθορίζεται στην παράγραφο

Το άρθρο 25 του άρθρου 381 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας δεν εφαρμόζεται σε τέτοια κινητή περιουσία.

Αυτοκίνητα που παράγονται μετά την 1η Ιανουαρίου 2013

Υπάρχει νομοσχέδιο που εισήγαγε η κυβέρνηση της Ρωσικής Ομοσπονδίας (αρ. 1155134-6), εάν εγκριθεί, το πεδίο εφαρμογής του οφέλους που καθορίζεται από την παράγραφο 25 του άρθρου 381 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας θα επεκταθεί σημαντικά από 1 Ιανουαρίου 2017.

Η ουσία του είναι ότι οι οργανισμοί που έχουν στον ισολογισμό τους αυτοκίνητα παρήγαγαν από τότε

από την 1η Ιανουαρίου 2013 δεν θα πληρώνουν πλέον φόρο κινητής περιουσίας. Δηλαδή, οποιοδήποτε όχημα ιδιοκτησίας της εταιρείας, που παράγεται από την 1η Ιανουαρίου 2013,

θα απαλλάσσονται από τον φόρο ακινήτων. Ο περιορισμός για τη μη εφαρμογή παροχών σε περίπτωση αγοράς αυτοκινήτου από συνδεδεμένο μέρος ή ως αποτέλεσμα αναδιοργάνωσης θα αρθεί. Η ημερομηνία παραγωγής του αυτοκινήτου θα καθοριστεί από την άδεια κυκλοφορίας του. Αυτό θα χρησιμεύσει ως δικαιολογία για το όφελος.

Το νομοσχέδιο δεν προβλέπει επανυπολογισμό και επιστροφή φόρων προηγούμενων ετών.

Υπενθυμίζουμε ότι λήγει η προθεσμία υποβολής της έκθεσης φορολογίας ακινήτων για το 2016.

30 Μαρτίου 2017.

1. Οργανισμοί στο OSN(συμπεριλαμβανομένων των χωριστών τμημάτων που έχουν ξεχωριστό ισολογισμό) που έχουν πάγια στοιχεία ενεργητικού στον ισολογισμό τους που αναγνωρίζονται ως αντικείμενο φορολόγησης για φόρο ακίνητης περιουσίας.

2. Οργανισμοί σχετικά με το απλοποιημένο φορολογικό σύστημα και το UTII,κατέχοντας .

3. Οργανισμοί για τον Ενιαίο Αγροτικό Φόροσε σχέση με κάποιο ακίνητο.

Οργανωτικός φόρος περιουσίας: ακίνητη περιουσία

Αυτός ο φόρος επιβάλλεται σε όλα τα ακίνητα, εκτός από τα οικόπεδα και άλλες εγκαταστάσεις περιβαλλοντικής διαχείρισης (ρήτρα 1, ρήτρα 1, ρήτρα 4, άρθρο 374 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Επιπλέον, η φορολογία της ακίνητης περιουσίας έχει τα δικά της χαρακτηριστικά. Έτσι, οι οργανισμοί στο OSN πρέπει να πληρώσουν φόρο ακίνητης περιουσίας σε σχέση με:

- ακίνητα που περιλαμβάνονται στον ισολογισμό ως πάγια στοιχεία ενεργητικού·

- οικιστικά ακίνητα που δεν λογίζονται ως πάγια σύμφωνα με λογιστικά στοιχεία.

Οι οργανισμοί στο απλοποιημένο φορολογικό σύστημα και το UTII πληρώνουν φόρο (ρήτρα 1 του άρθρου 378.2 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας) εάν κατέχουν:

- , για παράδειγμα, εμπορικά κέντρα ή εγκαταστάσεις σε αυτά. Ένας πλήρης κατάλογος τέτοιων ακινήτων δίνεται στην παράγραφο 1 του άρθρου. 378.2 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας.

- οικιστικά ακίνητα, τα οποία δεν λαμβάνονται υπόψη στον ισολογισμό σύμφωνα με τα λογιστικά στοιχεία ως πάγιο.

Οι οργανισμοί για τον Ενιαίο Αγροτικό Φόρο πληρώνουν φόρο σε ακίνητα που δεν χρησιμοποιούνται για την παραγωγή γεωργικών προϊόντων, την πρωτογενή και επακόλουθη (βιομηχανική) επεξεργασία και πώληση αυτών των προϊόντων, καθώς και για την παροχή υπηρεσιών από παραγωγούς γεωργικών προϊόντων (άρθρο 3 του άρθρου). 346.1 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Οργανωτικός φόρος περιουσίας: κινητή περιουσία

Ο φόρος επί της κινητής περιουσίας δεν έχει καταβληθεί από την 01/01/2019 (Ομοσπονδιακός Νόμος με ημερομηνία 08/03/2018 Αρ. 302-FZ).

Φόρος ιδιοκτησίας επιχειρήσεων: φορολογική βάση

Κατά γενικό κανόνα, η φορολογική βάση είναι η μέση ετήσια αξία του ακινήτου, αλλά σε σχέση με το ακίνητο, ο φόρος υπολογίζεται με βάση την κτηματολογική του αξία (άρθρα 375, 378.2 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Φόρος ακίνητης περιουσίας για νομικά πρόσωπα: περίοδοι αναφοράς

Οι περίοδοι αναφοράς για τον φόρο ακινήτων εξαρτώνται από τη φορολογική βάση (ρήτρα 2 του άρθρου 379 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας):

Παρεμπιπτόντως, οι περιφερειακές αρχές δεν μπορούν να δημιουργήσουν περιόδους αναφοράς(Ρήτρα 3 του άρθρου 379 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Φορολογική περίοδος για φόρο ακίνητης περιουσίας

Η φορολογική περίοδος για τον φόρο ακίνητης περιουσίας των οργανισμών είναι η ίδια για όλους (ανεξαρτήτως της αξίας του ακινήτου βάσει της οποίας υπολογίζεται ο φόρος) και ισούται με το ημερολογιακό έτος (ρήτρα 1 του άρθρου 379 του Κ.Φ.Ε. Η ρωσική ομοσπονδία).

Συντελεστής φόρου ακίνητης περιουσίας για νομικά πρόσωπα

Οι περιφερειακές αρχές έχουν το δικαίωμα να ορίζουν οι ίδιες τον συντελεστή φόρου ακίνητης περιουσίας, αλλά το ποσό του δεν μπορεί να υπερβαίνει τον συντελεστή που καθορίζεται από τον φορολογικό κώδικα (ρήτρα 1 του άρθρου 380 του Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας). Το ποσοστό αυτό είναι γενικά 2,2%.

Ταυτόχρονα, επιτρέπεται ο καθορισμός διαφοροποιημένων φορολογικών συντελεστών ανάλογα με τις κατηγορίες φορολογουμένων ή περιουσία που αναγνωρίζεται ως αντικείμενο φορολογίας (ρήτρα 2 του άρθρου 380 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Εάν οι περιφερειακές αρχές δεν έχουν καθορίσει τους δικούς τους συντελεστές φόρου ακίνητης περιουσίας για οργανισμούς, τότε ο φόρος υπολογίζεται με βάση τους συντελεστές που καθορίζονται στον φορολογικό κώδικα της Ρωσικής Ομοσπονδίας (ρήτρα 4 του άρθρου 380 του Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας).

Υπολογισμός φόρου ακίνητης περιουσίας για οργανισμούς

Ο υπολογισμός του φόρου με βάση τη μέση ετήσια αξία του ακινήτου διαφέρει από τον υπολογισμό του φόρου με βάση την κτηματολογική αξία.

Και εδώ είναι σημαντικό να σημειωθεί ότι κατά τον υπολογισμό του φόρου με βάση τη μέση ετήσια αξία, δεν είναι απαραίτητο να ληφθούν υπόψη τα ακίνητα, του οποίου ο φόρος υπολογίζεται με βάση την κτηματολογική αξία.

Υπολογισμός προκαταβολών και φόρων με βάση τη μέση ετήσια αξία του ακινήτου

Για να υπολογίσετε την προκαταβολή, θα χρειαστεί να προσδιορίσετε το μέσο κόστος του ακινήτου (ρήτρα 4 του άρθρου 376 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας):

Έχοντας καθορίσει τη μέση αξία του ακινήτου, μπορείτε να υπολογίσετε το ποσό της προκαταβολής (ρήτρα 4 του άρθρου 382 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας):

Για να υπολογίσετε το ετήσιο ποσό φόρου, πρέπει να προσδιορίσετε τη μέση ετήσια αξία του ακινήτου:

Ο υπολογισμός του φόρου μοιάζει με αυτό:

Πρέπει να πληρώσετε επιπλέον στον προϋπολογισμό στο τέλος του έτους, που υπολογίζεται χρησιμοποιώντας τον τύπο:

Υπολογισμός προκαταβολών και φόρων με βάση την κτηματολογική αξία του ακινήτου

Για να κατανοήσετε πόση προκαταβολή πρέπει να καταβληθεί στον προϋπολογισμό, πρέπει να κάνετε τον ακόλουθο υπολογισμό (ρήτρα 12 του άρθρου 378.2 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας):

Το ετήσιο ποσό του φόρου καθορίζεται από τον ακόλουθο τύπο:

Και το ποσό του φόρου που θα καταβληθεί στο τέλος του έτους υπολογίζεται ως εξής:

Προθεσμία πληρωμής εταιρικού φόρου ακίνητης περιουσίας

Η προθεσμία για την πληρωμή του φόρου περιουσίας καθορίζεται από τους νόμους των συνιστωσών της Ρωσικής Ομοσπονδίας (ρήτρα 1 του άρθρου 383 του Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας).

Για παράδειγμα, οι ιδιοκτήτες ακινήτων της Μόσχας πρέπει να πληρώσουν φόρο για το έτος το αργότερο στις 30 Μαρτίου του έτους που ακολουθεί το έτος αναφοράς (Ρήτρα 1, άρθρο 3 του νόμου της Μόσχας της 5ης Νοεμβρίου 2003 N 64). Και η προθεσμία πληρωμής για τους φορολογούμενους φόρου ακινήτων στη Δημοκρατία του Ταταρστάν είναι η 5η Απριλίου του έτους που ακολουθεί το έτος αναφοράς (Μέρος 3 του άρθρου 4 του νόμου της Δημοκρατίας του Ταταρστάν της 28ης Νοεμβρίου 2003 Αρ. 49-ZRT).

Προθεσμία πληρωμής προκαταβολών φόρου ακινήτων

Καθορίζεται η προθεσμία καταβολής προκαταβολών, καθώς και η προθεσμία καταβολής του φόρου περιφερειακές αρχές. Και, κατά συνέπεια, αυτοί οι όροι μπορεί να είναι διαφορετικοί σε διαφορετικές περιοχές.

Υποβολή δήλωσης φόρου περιουσίας εταιρειών

Οι πληρωτές φόρου ακίνητης περιουσίας πρέπει να υποβάλουν αναφορές για αυτόν τον φόρο εντός των εξής προθεσμιών:

| Τύπος αναφοράς | Όταν εμφανιστεί | Προθεσμία υποβολής |

|---|---|---|

| Υπολογισμός προκαταβολής φόρου ακίνητης περιουσίας (Παράρτημα Νο. 4 στο Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 31ης Μαρτίου 2017 Αρ. ММВ-7-21/271@) | Με βάση τα αποτελέσματα των περιόδων αναφοράς | Το αργότερο την 30ή ημέρα του μήνα που ακολουθεί την περίοδο αναφοράς (ρήτρα 2 του άρθρου 386 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας) |

| Δήλωση (Παράρτημα Νο. 1 στο Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 31ης Μαρτίου 2017 Αρ. ММВ-7-21/271@) | Στο τέλος του χρόνου | Το αργότερο στις 30 Μαρτίου του έτους που ακολουθεί το έτος αναφοράς (ρήτρα 3 του άρθρου 386 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας) |

Εάν οι περίοδοι αναφοράς δεν έχουν καθοριστεί στην περιοχή σας, τότε, κατά συνέπεια, χρειάζεται μόνο να υποβάλετε μια δήλωση τέλους έτους στην Ομοσπονδιακή Φορολογική Υπηρεσία.

Δεν χρειάζεται να υποβάλετε υπολογισμούς και δηλώσεις εάν ο οργανισμός δεν έχει φορολογητέα περιουσία.

Οι αποχρώσεις της πληρωμής και της αναφοράς

Οι οργανισμοί πρέπει να πληρώσουν προκαταβολές/φόρους στην τοποθεσία του ακινήτου:

| Τοποθεσία ιδιοκτησίας | Πού πληρώνεται ο φόρος; |

|---|---|

| Το ακίνητο βρίσκεται στην τοποθεσία του οργανισμού (ρήτρες 3, 6, άρθρο 383 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας) | Στην Ομοσπονδιακή Φορολογική Υπηρεσία, όπου είναι εγγεγραμμένος ο οργανισμός |

| Το ακίνητο βρίσκεται στη θέση ενός χωριστού τμήματος που έχει ξεχωριστό ισολογισμό (άρθρο 384 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας) | Στην Ομοσπονδιακή Φορολογική Υπηρεσία, όπου είναι εγγεγραμμένο το Ε.Π |

| Τα ακίνητα βρίσκονται εκτός της τοποθεσίας του οργανισμού και του ΕΠ (άρθρο 385 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας) | Στην Ομοσπονδιακή Φορολογική Υπηρεσία, η οποία εξυπηρετεί την περιοχή στην οποία βρίσκεται το ακίνητο |

Η ίδια διαδικασία ισχύει για την υποβολή εκθέσεων φόρου περιουσίας (ρήτρα 1 του άρθρου 386 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Εάν ο οργανισμός δεν κατείχε το ακίνητο για έναν ολόκληρο χρόνο

Εάν το φορολογητέο ακίνητο δεν καταχωρήθηκε από την αρχή του έτους αναφοράς ή διατέθηκε κατά τη διάρκεια του έτους, τότε το γεγονός αυτό δεν θα επηρεάσει τον τύπο υπολογισμού των προκαταβολών/φόρων με βάση τη μέση ετήσια αξία του ακινήτου.

Αν μιλάμε για ακίνητο, ο φόρος για τον οποίο υπολογίζεται με βάση την κτηματολογική αξία, τότε οι προκαταβολές/φόροι υπολογίζονται λαμβάνοντας υπόψη τον συντελεστή ιδιοκτησίας (ρήτρα 5 του άρθρου 382 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Αυτός ο συντελεστής καθορίζεται από τον ακόλουθο τύπο:

Κατά τον υπολογισμό του αριθμού πλήρων μηνών ιδιοκτησίας, πρέπει να λάβετε υπόψη ότι:

- εάν η κυριότητα κτηματολογικού ακινήτου προέκυψε πριν από τη 15η ημέρα ενός συγκεκριμένου μήνα, τότε αυτός ο μήνας λαμβάνεται ως πλήρης μήνας. Εάν το δικαίωμα στην ακίνητη περιουσία προέκυψε μετά την 15η ημέρα του μήνα, τότε αυτός ο μήνας δεν λαμβάνεται υπόψη.

- αν η κυριότητα κτηματολογικού ακινήτου λήξει μετά την 15η ημέρα του μήνα, τότε ο μήνας αυτός περιλαμβάνεται στον υπολογισμό του συντελεστή ως πλήρης. Εάν το δικαίωμα τερματιστεί πριν από τη 15η ημέρα του μήνα συμπεριλαμβανομένου, τότε ο μήνας αυτός δεν χρειάζεται να ληφθεί υπόψη.

Από το 2018, οι κανόνες για τον υπολογισμό του φόρου περιουσίας επί των κινητών περιουσιακών στοιχείων που καταχωρήθηκαν την 1η Ιανουαρίου 2013 έχουν αλλάξει. Αυτό το άρθρο θα σας πει ποια είναι η ουσία αυτών των καινοτομιών και ποιες εξηγήσεις έχουν δώσει οι αξιωματούχοι για αυτές.

Θα μάθετε επίσης:

- πού και πώς να αναφέρετε τον φορολογικό συντελεστή στο 1C για κινητή περιουσία.

- πώς να μάθετε εάν το όφελος της «κινητής περιουσίας» διατηρείται στην περιοχή σας.

- με ποιον συντελεστή θα πρέπει να υπολογιστεί ο φόρος εάν το όφελος δεν ισχύει πλέον.

- πώς να αντικατοπτρίζεται το όφελος στο 1C και στη φορολογική αναφορά.

Φορολογικοί συντελεστές κινητής περιουσίας

Από την 1η Ιανουαρίου 2018, το ομοσπονδιακό επίδομα που καθορίζεται από το άρθρο 25 του άρθρου. Το άρθρο 381 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, το οποίο απαλλάσσει από φόρους κινητή περιουσία που καταχωρήθηκε από 01/01/2013, ακυρώθηκε. Ωστόσο, μπορεί να διατηρηθεί, αλλά μόνο εάν ο αντίστοιχος νόμος εγκριθεί από τις συνιστώσες οντότητες της Ρωσικής Ομοσπονδίας (ρήτρα 1 του άρθρου 381.1 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Σε εκείνες τις συνιστώσες οντότητες της Ρωσικής Ομοσπονδίας των οποίων οι νόμοι δεν προβλέπουν όφελος για κινητή περιουσία και ο συντελεστής δεν προσδιορίζεται, είναι απαραίτητο να καταβληθεί φόρος με συντελεστή 1,1% (Επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας με ημερομηνία 20 Δεκεμβρίου 2017 Ν ΒΣ-19-21/327). Είτε υπάρχουν προνόμια είτε μειωμένοι συντελεστές στην περιοχή σας, μπορείτε να ελέγξετε στον επίσημο ιστότοπο της φορολογικής υπηρεσίας

Με επιστολή της 28ης Μαρτίου 2018 N BS-4-21/5834@, η Ομοσπονδιακή Φορολογική Υπηρεσία της Ρωσικής Ομοσπονδίας κοινοποίησε στα τμήματα της την επιστολή του Υπουργείου Βιομηχανίας και Εμπορίου της Ρωσικής Ομοσπονδίας της 23ης Μαρτίου 2018 N OV- 17590-12, που δίνει διευκρινίσεις για το θέμα της κατάταξης των παγίων ως κινητών και ακίνητων.

Τα μηχανήματα και εξοπλισμός, που κατονομάζονται στον ΟΚΟΦ στο τμήμα 330.00.00.00.000 «Άλλα μηχανήματα και εξοπλισμός, συμπεριλαμβανομένων οικιακών εργαλείων και άλλων αντικειμένων», που βρίσκονται τόσο στο κτίριο όσο και έξω από αυτό, ακόμη και αν είναι προσαρτημένα στο θεμέλιο του κτιρίου, θεωρούνται κινητά. ιδιοκτησίας, δεδομένου ότι επιτελούν ανεξάρτητες παραγωγικές λειτουργίες.

Από το 2018, ισχύουν οι ακόλουθοι συντελεστές φόρου ακίνητης περιουσίας για κινητή περιουσία που καταχωρήθηκε την 1η Ιανουαρίου 2013:

- ο μέγιστος συντελεστής είναι 1,1% - εάν ο περιφερειακός νόμος δεν ορίζει παροχές, χαμηλότερους συντελεστές ή μέγιστο συντελεστή.

- μειωμένος συντελεστής, σύμφωνα με το ποσό που ορίζει η περιφερειακή νομοθεσία·

- μειωμένο ποσοστό ή όφελος για μεμονωμένα αντικείμενα, σύμφωνα με την περιφερειακή νομοθεσία·

- απαλλαγή από τον φόρο ακινήτων, δηλ. η περιφερειακή νομοθεσία διατηρεί το όφελος.

Συντελεστές φόρου ακίνητης περιουσίας σε 1C

Οι συντελεστές φόρου ακίνητης περιουσίας για οργανισμούς αναφέρονται στην ενότητα Κατάλογοι – Φόροι – Φόρος ακίνητης περιουσίας – σύνδεσμος Συντελεστές και παροχές.

Το πρόγραμμα αυτόματα, μετά την ενημέρωση στην έκδοση 3.0.57, ορίζει έναν νέο συντελεστή φόρου ακίνητης περιουσίας για την κινητή περιουσία, ο οποίος ισχύει από το 2018 και έχει οριστεί σε ομοσπονδιακό επίπεδο(Ρήτρα 3.3 του άρθρου 380 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Εάν η περιοχή έχει ορίσει διαφορετικό συντελεστή, τότε πρέπει να οριστεί χειροκίνητα στο μητρώο πληροφοριών φόρου ιδιοκτησίας.

Εάν για μεμονωμένα αντικείμενα ιδιοκτησίας είναι απαραίτητο να οριστεί διαφορετικό ποσοστό ή όφελος, τότε για αυτά τα πάγια στοιχεία ενεργητικού είναι απαραίτητο να ορίσετε τις ρυθμίσεις στο μητρώο πληροφοριών Φόρος ακινήτων: Αντικείμενα με ειδική φορολογική διαδικασίαΣτο κεφάλαιο Κατάλογοι – Φόροι – Φόρος Ακίνητης Περιουσίας – Σύνδεση Αντικειμένων με ειδική φορολογική διαδικασία.

Κωδικός παροχών (συντελεστής) στη δήλωση φόρου ακινήτων

Εάν ένας περιφερειακός νόμος προβλέπει όφελος ή μειωμένο συντελεστή για τον φόρο ακινήτων, τότε ανάλογα με το άρθρο του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας βάσει του οποίου παρέχεται το όφελος ή ο συντελεστής, καθορίζεται ένας κωδικός (Παράρτημα αρ. 6 " Κωδικοί φορολογικών παροχών» στη Διαδικασία συμπλήρωσης επιστροφή φόρουκαι προκαταβολικός υπολογισμός εταιρικού φόρου ακίνητης περιουσίας, εγκεκριμένος. Με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας της 31ης Μαρτίου 2017 N ММВ-7-21/271@).

Ο σωστός καθορισμός των συντελεστών και των παροχών φόρου ακινήτων στο 1C θα εξασφαλίσει τη σωστή αυτόματη συμπλήρωση της δήλωσης και τους προκαταβολικούς υπολογισμούς. Για κάθε επιδότηση συμπληρώνεται ο κωδικός ξεχωριστό χαρτίΤομέας 2.

Εάν η περιοχή παρέχει οφέλη με κωδικούς:

- 2012000 "φορολογικά οφέλη που καθορίζονται από τους νόμους των συνιστωσών οντοτήτων της Ρωσικής Ομοσπονδίας, εκτός από φορολογικά οφέλη με τη μορφή μείωσης του συντελεστή και με τη μορφή μείωσης του ποσού του φόρου".

- 2012400 «Φορολογικά οφέλη για φόρο… με τη μορφή μείωσης του φορολογικού συντελεστή για μια συγκεκριμένη κατηγορία φορολογουμένων»·

- 2012500 «φορολογικά οφέλη για φόρο... με τη μορφή μείωσης του ποσού του φόρου που καταβάλλεται στον προϋπολογισμό»,

στη συνέχεια στη δήλωση, μετά από αυτούς τους κωδικούς, πρέπει να υποδείξετε με μη αυτόματο τρόπο με κάθετο τα δεδομένα του δικαίου του υποκειμένου της Ρωσικής Ομοσπονδίας που καθόρισε το όφελος (Επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας της 14ης Μαρτίου 2018 N BS -4-21/4786@).

Αυτό πρέπει να γίνει με τη μορφή:

- άρθρο,

- παράγραφος,

- υποπαράγραφος

Κάθε τιμή έχει 4 χαρακτήρες. Οι χαρακτήρες που δεν χρησιμοποιούνται υποδεικνύονται με μηδενικά.

Ας εξετάσουμε αναλυτικά τις επιλογές φορολόγησης της κινητής περιουσίας.

Το όφελος εξοικονομήθηκε

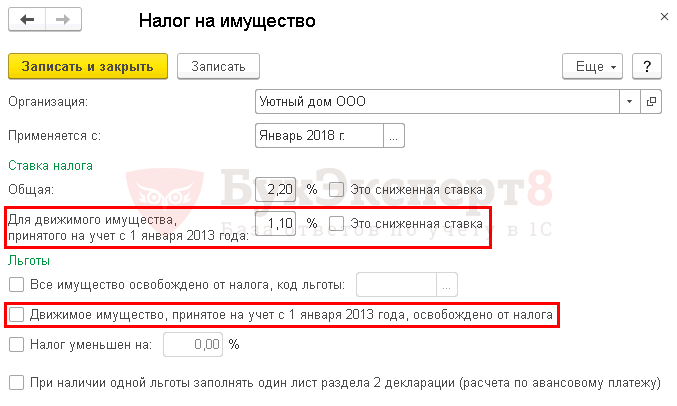

Ας αναλύσουμε τα χαρακτηριστικά του υπολογισμού του φόρου επί της κινητής περιουσίας διατηρώντας παράλληλα το όφελος χρησιμοποιώντας το παράδειγμα της Μόσχας.

Στο μητρώο πληροφοριών Φόρος ακίνητης περιουσίας απαραίτητη:

- τσεκάρετε το πλαίσιο Κινητή περιουσία εγγεγραμμένη την 1η Ιανουαρίου 2013 απαλλάσσεται του φόρου .

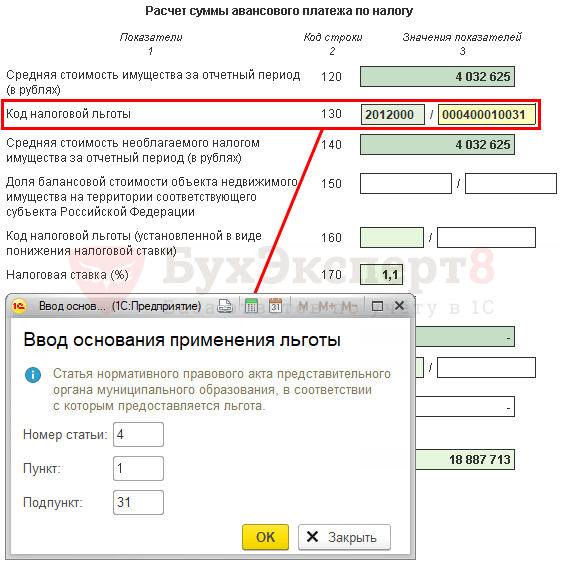

Στη δήλωση (υπολογισμός προκαταβολών) φόρου ακίνητης περιουσίας στη σελίδα 160 (130) της Ενότητας 2, αναγράφεται χειροκίνητα ο κωδικός παροχών και ο νόμος βάσει του οποίου παρέχεται:

- αντί για κωδικό παροχών 2010257 υποδεικνύεται ο κωδικός 2012000 "Πρόσθετα πλεονεκτήματα φόρου περιουσίας που καθορίζονται από τους νόμους των συνιστωσών της Ρωσικής Ομοσπονδίας..."·

- συμπληρώνονται τα δεδομένα του δικαίου του υποκειμένου της Ρωσικής Ομοσπονδίας 000400010031 . Στο παράδειγμά μας, το όφελος χορηγήθηκε με βάση τις παραγράφους. 31 άρθρο 1 άρθρο. 4 του Νόμου της Μόσχας της 5ης Νοεμβρίου 2003 N 64.

Το όφελος διατηρείται μερικώς

Ας δούμε τώρα τα χαρακτηριστικά του υπολογισμού του φόρου επί της κινητής περιουσίας εάν το όφελος διατηρείται μόνο για συγκεκριμένο αριθμό κινητής περιουσίας, χρησιμοποιώντας το παράδειγμα της Αγίας Πετρούπολης.

Στο μητρώο πληροφοριών Φόρος ακίνητης περιουσίας δεν χρειάζεται να αλλάξει τίποτα:

- — 1,1

- πλαίσιο ελέγχου Πρόκειται για μειωμένο συντελεστή μη εγκατεστημενο.

Για να διαπιστωθεί αν η κινητή περιουσία εμπίπτει σε αυτή την παροχή, είναι απαραίτητο να προσδιοριστεί η ηλικία της, δηλ. τον αριθμό των ετών που έχουν περάσει από το έτος έκδοσης του ακινήτου.

Στο 1C, για αντικείμενα ιδιοκτησίας για τα οποία καθιερώνεται όφελος, πρέπει να συμπληρώσετε τις πληροφορίες στη φόρμα Φόρος ακίνητης περιουσίας: αντικείμενο με ειδική φορολογική διαδικασία.

- Φορολογικό όφελος — Απαλλάσσεται από τη φορολογία, το όφελος ισχύει γιατί η ημερομηνία παραγωγής του οχήματος είναι η 10/08/2016 και δεν έχουν περάσει περισσότερα από 3 χρόνια από αυτήν την ημερομηνία. PDF

- Κωδικός φορολογικών παροχών — 2012000 .

Δήλωση (υπολογισμός προκαταβολών) φόρου ακινήτων

Η δήλωση (υπολογισμός προκαταβολών) φόρου ακίνητης περιουσίας στη σελίδα 160 (130) της Ενότητας 2 αναφέρει τον κωδικό παροχών και τη νομοθεσία βάσει της οποίας παρέχεται:

- αυτομάτωςσυμπληρώνεται ο κωδικός παροχών 2012000 «Πρόσθετα πλεονεκτήματα φόρου περιουσίας που καθορίζονται από τους νόμους των συνιστωσών της Ρωσικής Ομοσπονδίας...»

- χειροκίνητασυμπληρώνονται τα δεδομένα του δικαίου του υποκειμένου της Ρωσικής Ομοσπονδίας 04-100010024 . Στο παράδειγμά μας, το όφελος χορηγήθηκε με βάση το άρθ. 4-1 σελ. 1 σελ. 24 του Νόμου της Αγίας Πετρούπολης με ημερομηνία 26 Νοεμβρίου 2003 N 684-96.

Μειωμένο ποσοστό, συμπεριλαμβανομένου 0%

Ο φορολογικός συντελεστής καθορίζεται από ομοσπονδιακό ή περιφερειακό νόμο. Φροντίστε να ελέγξετε με τη νομοθεσία της περιοχής σας πώς οι αρχές ενέκριναν το όφελος - αυτό είναι πολύ σημαντικό για τη συμπλήρωση της αναφοράς.

Ένα υποκείμενο της Ρωσικής Ομοσπονδίας μπορεί να δημιουργήσει:

- μειωμένος φορολογικός συντελεστής, συμπεριλαμβανομένου 0%;

- όφελος με τη μορφή μειωμένου συντελεστή.

Εάν αναφέρεται μειωμένος ή μηδενικός συντελεστής στον περιφερειακό νόμο στην ενότητα «Τιμές», ο κωδικός παροχών δεν εισάγεται!

Ας εξετάσουμε τα χαρακτηριστικά του υπολογισμού του φόρου επί της κινητής περιουσίας εάν χρησιμοποιείται μειωμένος φορολογικός συντελεστής, χρησιμοποιώντας το παράδειγμα της περιοχής της Μόσχας, στην οποία καθορίζεται απλώς μειωμένος συντελεστής, και της περιοχής Tyumen, στην οποία καθορίζεται μειωμένος συντελεστής όφελος.

Μειωμένος συντελεστής

Στο μητρώο πληροφοριών Φόρος ακίνητης περιουσίας απαραίτητη:

- Για κινητή περιουσία που καταχωρήθηκε την 1η Ιανουαρίου 2013 - εγκατάσταση 0% ;

- πλαίσιο ελέγχου Πρόκειται για μειωμένο συντελεστή μην εγκαταστήσετε, γιατί Ο μειωμένος συντελεστής δεν καθορίζεται ως παροχή.

Δήλωση (υπολογισμός προκαταβολών) φόρου ακινήτων

- σελίδα 210 (170) « Φορολογικός συντελεστής (%)» — 0.

Μειωμένο ποσοστό ως όφελος

Στο μητρώο πληροφοριών Φόρος ακίνητης περιουσίας απαραίτητη:

- Για κινητή περιουσία που καταχωρήθηκε την 1η Ιανουαρίου 2013 - εγκατάσταση 0,55% ;

- πλαίσιο ελέγχου Πρόκειται για μειωμένο συντελεστήΕΝΑ εγκαθίσταται επειδή Στην περιοχή Tyumen, καθιερώθηκε όφελος με τη μορφή μειωμένου συντελεστή.

Δήλωση (υπολογισμός προκαταβολών) φόρου ακινήτων

Η δήλωση (υπολογισμός προκαταβολών) φόρου ακίνητης περιουσίας στη σελίδα 200 (160) της Ενότητας 2 αναφέρει τον κωδικό της παροχής που καθορίζεται με τη μορφή μείωσης του φορολογικού συντελεστή και τη νομοθεσία βάσει της οποίας παρέχεται:

- αυτομάτωςσυμπληρώνεται ο κωδικός παροχών 2012400 "Φορολογικά οφέλη που καθορίζονται από τους νόμους των συνιστωσών της Ρωσικής Ομοσπονδίας με τη μορφή μείωσης του φορολογικού συντελεστή για μια συγκεκριμένη κατηγορία φορολογουμένων."

- χειροκίνητασυμπληρώνονται τα δεδομένα του δικαίου του υποκειμένου της Ρωσικής Ομοσπονδίας 0004 0000 0000 . Στο παράδειγμά μας, ο μειωμένος συντελεστής ορίζεται με βάση το άρθ. 4 του νόμου της περιοχής Tyumen της 24ης Οκτωβρίου 2017 N 74.

Το όφελος δεν εξοικονομείται, το ποσοστό είναι 1,1%

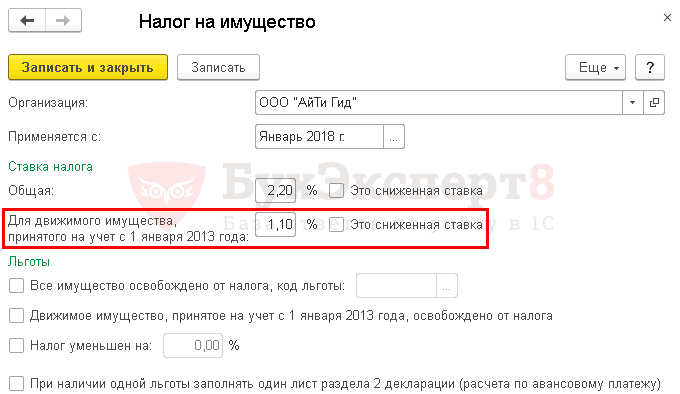

Ας εξετάσουμε τα χαρακτηριστικά του υπολογισμού του φόρου επί της κινητής περιουσίας εάν το όφελος δεν διατηρηθεί, χρησιμοποιώντας το παράδειγμα της περιοχής Σαμάρα.

Στο μητρώο πληροφοριών Φόρος ακίνητης περιουσίας δεν χρειάζεται να αλλάξει τίποτα:

- Για κινητή περιουσία που καταχωρήθηκε την 1η Ιανουαρίου 2013 — 1,1 %, δηλ. Προεπιλεγμένη τιμή;

- πλαίσιο ελέγχου Πρόκειται για μειωμένο συντελεστή μη εγκατεστημενο.

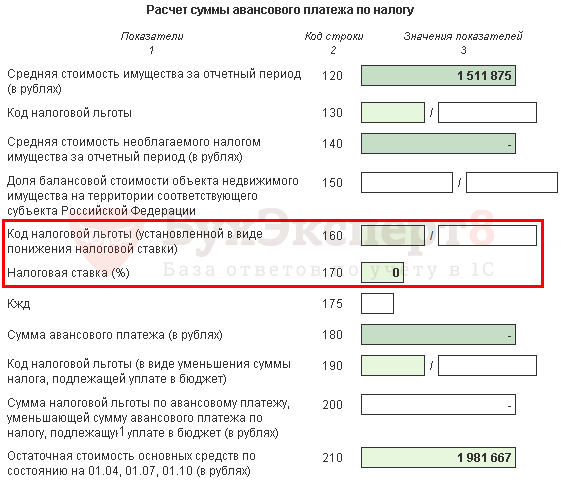

Δήλωση (υπολογισμός προκαταβολών) φόρου ακινήτων

Το τμήμα 2 της δήλωσης (υπολογισμός προκαταβολών) φόρου ακινήτων θα συμπληρωθεί με τον συνήθη τρόπο:

- σελίδα 160 (130) «Κωδικός φορολογικού οφέλους» - δεν έχει συμπληρωθεί.

- σελίδα 200 (160) "Κωδικός φορολογικού οφέλους (που καθιερώθηκε με τη μορφή μείωσης του φορολογικού συντελεστή)" - δεν συμπληρώθηκε.

- σελίδα 210 (170) «Φορολογικός συντελεστής (%)» - 1.1;

- σελίδα 220 (180) «Ποσό φόρου (Ποσό προκαταβολής)» - το ποσό του υπολογιζόμενου φόρου (προκαταβολή).

Το 2018 τα αντικείμενα φορολόγησης με φόρο ακίνητης περιουσίας για Ρωσικές οργανώσειςστη γενική περίπτωση, η κινητή και ακίνητη περιουσία αναγνωρίζεται, λαμβάνεται υπόψη στα λογιστικά αρχεία του οργανισμού ως μέρος των παγίων περιουσιακών στοιχείων (ρήτρα 1 του άρθρου 374 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Σε σχέση με κινητά περιουσιακά στοιχεία που έχουν καταχωριστεί ως πάγια στοιχεία ενεργητικού από την 01/01/2013 (εκτός από αυτά που λαμβάνονται από αλληλεξαρτώμενα πρόσωπα ή ως αποτέλεσμα αναδιοργάνωσης ή εκκαθάρισης), ο Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας προβλέπει φορολογικό όφελος(ρήτρα 25 του άρθρου 381 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Επιπλέον, από την 1η Ιανουαρίου 2018, αυτό το όφελος ισχύει σε συγκεκριμένο θέμα της Ρωσικής Ομοσπονδίας μόνο εάν προβλέπεται από τη σχετική νομοθεσία του υποκειμένου (ρήτρα 1 του άρθρου 381.1 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Έτσι, για παράδειγμα, στη Μόσχα, ο φόρος κινητής περιουσίας του 2018 προβλέπει το προαναφερθέν όφελος (ρήτρα 31, μέρος 1, άρθρο 4 του νόμου της Μόσχας της 5ης Νοεμβρίου 2003, αριθ. 64). Και, ας πούμε, στην περιφέρεια Tver, η εξαίρεση για κινητή περιουσία δεν ισχύει (Νόμος της περιφέρειας Tver με ημερομηνία 27 Νοεμβρίου 2003 No. 85-ZO).

Φυσικά, όφελος για κινητά μπορεί να παρέχεται για αντικείμενα 3-10 ομάδων απόσβεσης. Εξάλλου, τα κινητά πάγια περιουσιακά στοιχεία που περιλαμβάνονται σε 1 ή 2 ομάδες απόσβεσης δεν υπόκεινται καθόλου σε φορολογία (ρήτρα 8, ρήτρα 4, άρθρο 374 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Ωστόσο, ενώ το τρέχον θέμα του φόρου επί της κινητής περιουσίας των οργανισμών το 2018 θα χάσει τη σημασία του από την επόμενη χρονιά. Αυτό οφείλεται στο γεγονός ότι ψηφίστηκε ο Νόμος για την κατάργηση του φόρου κινητής περιουσίας.

Δεν θα υπάρχει φόρος στην κινητή περιουσία από το 2019!

Από 01/01/2019 ισχύουν οι παράγραφοι. "α" ρήτρα 19 του άρθρου. 2 Ομοσπονδιακός νόμοςμε ημερομηνία 08/03/2018 Αρ. 302-FZ. Αλλαγές γίνονται στην παράγραφο 1 του άρθ. 374 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, όπου δίνεται η έννοια του αντικειμένου φορολογίας. Η λέξη «κινητό» εξαιρείται από τον ορισμό του αντικειμένου φορολογίας με φόρο ακίνητης περιουσίας. Δηλαδή, από το 2019, μόνο τα ακίνητα μπορούν να υπόκεινται σε φόρο ακινήτων.

Έτσι, από 01/01/2019 καταργείται ο φόρος κινητής περιουσίας σε σχέση με τέτοια αντικείμενα, ανεξάρτητα από την ημερομηνία απόκτησής τους ή τον τρόπο ή την πηγή παραλαβής της κινητής περιουσίας.

Λάβετε υπόψη ότι μέχρι την 01/01/2019, η προνομιακή κινητή περιουσία, αν και δεν φορολογείται, αντικατοπτρίζεται στη δήλωση φόρου ακίνητης περιουσίας (υπολογισμός) στην ενότητα 2 στην υποενότητα που είναι αφιερωμένη στον υπολογισμό της μέσης ετήσιας (μέσης) αξίας του ακινήτου. Επιπλέον, προνομιακή κινητή περιουσία και ακόμη και κινητά πάγια στοιχεία των ομάδων αποσβέσεων Ι-ΙΙ (τα οποία, κατ' αρχήν, δεν αναγνωρίζονται ως αντικείμενο φορολόγησης για τον φόρο ακινήτων) αντικατοπτρίζονται για αναφορά στη δήλωση, υπολογισμός στις γραμμές 270, 210, αντίστοιχα. Από 01/01/2019, η αξία της κινητής περιουσίας δεν θα εμφανίζεται στη δήλωση φόρου περιουσίας (υπολογισμός) ούτε για λόγους υπολογισμού ούτε για λόγους αναφοράς.