Bunuri mobile: nuanțele impozitării. Ce trebuie să știe un contabil dacă există bunuri mobile în bilanț Cota de impozitare pe bunurile mobile

Până în 2019, bunurile mobile au fost incluse și în obiectul de impozitare (cu excepția bunurilor mobile, care aparțin grupelor de amortizare 1 și 2 - subclauza 7, clauza 4, articolul 374 din Codul fiscal al Federației Ruse).

Din 2019, Legea federală nr. 302-FZ din 3 august 2018 a exclus bunurile mobile din obiectul impozitării asupra proprietății organizațiilor. Astfel, din 2019, bunurile mobile ale organizației nu vor fi supuse impozitului pe proprietate. Acest lucru se aplică și bunurilor mobile dobândite înainte de 2019. Doar din 2019 imobiliare.

Aceeași lege N 302-FZ a anulat, din 2019, scutirea de impozit pe bunuri mobile (clauza 25, articolul 381 din Codul Fiscal al Federației Ruse), deoarece nu este necesară. Necesitatea acestui beneficiu a dispărut, întrucât bunurile mobile nu pot fi, în principiu, impozitate, întrucât nu aparțin obiectului impozitării.

Această scutire se va aplica și contractelor de concesiune. Un acord de concesiune este o formă de parteneriat între stat și sectorul privat în condiții reciproc avantajoase, în care guvernul transferă o parte din activele și serviciile sale către management pentru a crește eficiența economiei.

Scutirea organizațiilor de impozit pe toate bunurile mobile este o măsură de reducere povara fiscală asupra antreprenorilor și este inclusă în politica fiscală de stat planificată pentru perioada 2020-2021, al cărei scop vizează deprecierea principalelor capacități ale organizațiilor și introducerea mai accelerată a dezvoltării noilor tehnologii în sectorul industrial rus.

Cum să cobor acum?

Există modalități destul de reale și legale de a reduce impozitul pe proprietate al organizațiilor și, fără a recurge la trucuri criminale și înșelăciune directă a statului, trebuie doar să știți despre unele dintre complexitățile fiscale și conflictele actelor juridice existente, apoi puteți ajunge la o reducere semnificativă a impozitului pe proprietate.

Metodele de minimizare a impozitului pe proprietate se împart în două categorii:

mutarea unui activ la o altă companie (sau la un antreprenor individual) care nu plătește deloc impozit; nu îl plătește dintr-o anumită proprietate sau poate beneficia de o scutire de impozit;

scăderea valorii proprietății în contabilitate.

Opțiuni legale de reducere baza de impozitare:

Datorită bazei de materie primă scoasă din funcțiune, transferată la nevoile de producție. În orice întreprindere structurală, se practică o politică de anulare a costului consumabilelor și puteți aplica diferite căi: conform primei metode de primire - componentele cele mai scumpe sunt anulate, pe baza ultimei livrări, folosind calculul mediu al costului unui anumit grup de materiale. Această metodologie vă permite să anulați costul maxim al materialelor cheltuite în producție, ca urmare, costul produselor fabricate crește, iar valoarea profitului ajunge la minus. Bilanțul reflectă o valoare mai mică a activelor, ceea ce, desigur, duce la o reducere semnificativă a impozitului pe proprietate.

Datorită reevaluării valorii mijloacelor fixe. Multe întreprinderi optimizează impozitarea proprietății folosind această metodă, adică duc la restabilirea valorii de piață a activelor fixe. Dar există un anumit grad de risc aici: nu este realist să se stabilească prețul exact de piață, deoarece, de exemplu, în perioade diferite, același echipament poate varia semnificativ ca valoare. Dar dacă țineți cont de valoarea sa cea mai mică într-o anumită perioadă, atunci puteți reduce drastic valoarea tuturor activelor, cu toate acestea, va fi dificil să vă descurcați cu implicarea specialiștilor în evaluare înguste. Toate acestea se vor reduce Activul netîntreprinderilor, dar există o altă latură a monedei sub forma neîncrederii investitorilor și creditorilor. Dar baza de impozitare va fi redusă semnificativ.

Utilizarea metodei de conservare a mijloacelor fixe. Această metodă este aplicabilă doar într-un singur caz: atunci când activele existente reprezintă o povară fiscală insuportabilă, dar nu este recomandabil să le realizăm pe deplin, în viitor ele pot deveni principalele resurse materiale. În acest caz, se emite ordin de către conducerea întreprinderii de înghețare a acestora, cu notificarea obligatorie a organelor fiscale.

Reducerea bazei pe baza inventarului. În cazul în care, în timpul auditului, sunt găsite produse fabricate învechite, inutilizabile sau echipamente tehnologice pentru producția de produse întrerupte, acesta este supus radierii, adică reducerii. baza de impozitare.

Contabilitatea echipamentelor învechite. Nimeni nu a folosit de mult timp mașini de scris sau computere din primele versiuni, dar acestea continuă să rămână în bilanțul întreprinderii, prin urmare, sunt supuse impozitării. Echipamentele de birou identificate care nu îndeplinesc cerințele moderne pot fi anulate, dar de fapt va fi posibilă folosirea lui pentru o perioadă de timp, până când va ieși complet din starea de funcționare. Aici ar trebui să vă ocupați de execuția actului de eliminare, cu afișarea simultană a pieselor de schimb valoroase, atingând astfel scopul.

Modalități viitoare de reducere a impozitelor pe proprietate

Modalitățile de reducere a impozitelor pe proprietate pot include următoarele:

În transferul unei părți din drepturile de proprietate ale unei companii „filiale” care operează în tandem cu întreprinderea principală.

Trecerea la o formă simplificată de impozitare. Dar nu orice întreprindere poate folosi această metodă, ci numai acele companii al căror venit anual nu depășește 15 milioane de ruble.

Reducerea costurilor, și ca una dintre modalități - achiziționarea de echipamente, o flotă de vehicule în cadrul unei scheme de leasing. O caracteristică este vizibilă aici: toate activele trebuie să fie listate în bilanțul locatorului, altfel nu va fi posibilă reducerea impozitării efective.

Se admite reducerea impozitului pentru întreprinderile care desfășoară activități de prelucrare și conservare a produselor agricole prin pescuit fluvial sau maritim și pescuitul maritim, dar cu condiția ca ponderea încasărilor din această activitate să depășească 70% din profitul total al companiilor.

De asemenea, impozitarea poate fi scutită sau redusă semnificativ pentru acele întreprinderi și companii în care mai mult de 50% dintre angajați au statutul de handicapat în stat.

Concesii similare sunt organizatii publiceși cooperative care implică munca persoanelor cu dizabilități.

La nivel guvernamental, colectarea impozitului pe proprietate de la firmele aparținând unui anumit tip a fost complet eliminată. activitate economică:

Deservește locuințe și servicii comunale sau centre culturale agrement.

Conservaţioniştii şi mediu inconjurator, Siguranța privind incendiile probleme legate de populație sau securitate civilă.

Nave maritime cu motoare de tip atomic, conducte de tip principal, linii de cale ferată, drumuri publice.

Mijloace tehnice de comunicare prin satelit.

Terenuri de stat.

O listă completă a organizațiilor și companiilor care pot utiliza impozitarea preferențială (citește - zero) este închisă pentru publicare și poate fi furnizată autorităților competente doar la cererea instanței.

Acum vor fi impozitate doar imobilele. Drept urmare, companiile au primit în mâinile lor un instrument eficient de planificare fiscală. În acest sens, acum este momentul să rezumam experiența acumulată de companii în optimizarea impozitului pe proprietate. Într-adevăr, în practică, au fost dezvoltate destul de multe modalități pentru a reduce povara acestui impozit.

Optimizare cu relatii de inchiriere

Cu ajutorul unui contract de închiriere, nu puteți plăti impozit pe valoarea îmbunătățirilor inseparabile.

Există motive să credem că este posibil să nu se plătească impozitul pe proprietate din momentul în care sunt create îmbunătățirile inseparabile și până la încheierea contractului de închiriere. Îmbunătățirile măresc baza impozitului pe proprietate a locatorului numai după ce sunt transferate în bilanțul locatorului. Chiriașul nu plătește impozit, deoarece nu le ia în calcul în contabilitate ca mijloc fix.

Compania închiriază imobile unei contrapărți prietenoase. Locatarul, la rândul său, face investiții de capital în active fixe cu acordul locatorului. Conform termenilor contractului, acestea trebuie contabilizate în bilanțul locatorului. Legea civilă mai spune că astfel de îmbunătățiri sunt inițial proprietatea locatorului (clauza 4 din articolul 623 din Codul civil al Federației Ruse).

Cu toate acestea, proprietarul nu le acceptă în bilanț până la sfârșitul contractului de închiriere, deoarece pur și simplu poate să nu știe că s-au făcut îmbunătățiri inseparabile. Chiriașul, până la încheierea contractului, nu anunță proprietarul nici despre volumul lucrărilor efectuate, nici despre costul acestora. În acest caz, termenul de închiriere poate fi arbitrar lung.

La încheierea contractului de închiriere, îmbunătățirile inseparabile sunt transferate proprietarului, care se oficializează printr-un act. La data actului de transfer, proprietarul le include în mijloacele sale fixe. Și abia din acel moment începe să plătească impozitul pe proprietate.

În plus, atunci când returnează îmbunătățiri inseparabile, chiriașul poate „uita” să transfere documente care confirmă costul lucrării către proprietar. Prin urmare, costul inițial al mijlocului fix nu va crește, la fel ca și baza impozitului pe proprietate.

În acest caz, riscurile fiscale revin chiriașului. Întrucât, potrivit Ministerului de Finanțe al Rusiei, din momentul punerii în funcțiune a îmbunătățirilor și până la transferarea acestora către locator, deținătorul soldului investițiilor de capital finalizate este locatarul (scrisorile din 03.11.10 Nr. -05-). 01/46, din 24/10/08 Nr. 03-05-04-01/37). Iar până în momentul pensionării trebuie să țină cont de îmbunătățirile indisociabile ale bilanţului său și să plătească impozitul pe proprietate. Trebuie remarcat faptul că prin eliminarea oficialilor înseamnă sfârșitul contractului de închiriere. O opinie similară este împărtășită de judecătorii Curții Supreme de Arbitraj a Federației Ruse (hotărârea din 26 martie 2012 nr. VAC-2715/12).

Există două modalități de a evita astfel de afirmații. În primul rând, nu introduceți în exploatare îmbunătățiri inseparabile până la sfârșitul contractului de închiriere. Cu toate acestea, în acest caz, părțile la contractul de închiriere în regim general pierd posibilitatea de a amortiza costul investițiilor de capital în contabilitatea fiscală. Amintiți-vă că, în funcție de faptul că îmbunătățirile sunt rambursabile sau nu, poate face acest lucru fie proprietarul, fie chiriașul.

O altă modalitate de a reduce riscul este de a face unui chiriaș o companie cu un regim special, de exemplu, pe sistemul simplificat de impozitare cu baza „venituri minus cheltuieli”. O astfel de companie va fi eliberată de obligația de a plăti impozitul pe proprietate (clauza 2, articolul 346.11 din Codul Fiscal al Federației Ruse). În același timp, are dreptul să țină cont de costurile investițiilor de capital.

Lichidarea obiectului

Un obiect dobândit pentru lichidare sau reconstrucție nu trebuie să plătească impozit.

Această schemă vă permite să economisiți impozitul pe proprietate atunci când contabilizați obiectele care nu corespund caracteristicilor mijloacelor fixe (clauza 4 PBU 6/01).

O companie într-un sistem partajat achiziționează o clădire în curs de desfășurare sau o clădire dărăpănată cu intenția de a o dărâma și de a construi altceva în locul ei. Societatea își oficializează intenția dispunând demolarea sau lichidarea proprietății. În același timp, instalația nu este pusă în funcțiune, deoarece una dintre condițiile PBU 6/01 nu este îndeplinită - nu există capacitatea de a genera venituri economice în viitor. În consecință, nu există obiect de impozitare a impozitului pe proprietate.

Ministerul Finanțelor al Rusiei recunoaște că proprietatea care nu este destinată utilizării în activitățile de afaceri ale companiei nu este recunoscută ca obiect de impozitare (scrisoarea din 22.04.08 nr. 03-05-05-01 / 24). Instanțele de arbitraj sunt, de asemenea, de acord cu această abordare (deciziile instanțelor federale de arbitraj din regiunea Volga din 20 februarie 2012 nr. A55-6362 / 2011 și Caucazul de Nord din 13 octombrie 2011 nr. A53-24208 / raioane 2010).

De asemenea, obiectele imobiliare achiziționate pentru reconstrucție în vederea revânzării ulterioare nu sunt supuse impozitării (scrisoarea Ministerului Finanțelor al Rusiei din 23.06.09 nr. 03-05-05-01 / 36, decizia Curții Federale de Arbitraj din Districtul Moscova din 17.02.10 Nr. KA-A40 / 687 -10). Judecătorii ajung la o concluzie similară în legătură cu alte bunuri imobiliare, care, din motive obiective, nu pot genera venituri pentru companie (deciziile instanțelor federale de arbitraj ale Curții din Siberia de Est din 21 ianuarie 2010 nr. A33-11830 / 2008, Judecătoria Siberiei de Vest din data de 9 aprilie 2010 nr. A75 -6674/2009 raioane).

Transferul proprietății în bunuri

Proprietatea planificată pentru vânzare poate fi convertită în categoria de bunuri și, prin urmare, poate reduce taxa.

Schema vă permite să nu plătiți impozit pe proprietate din momentul în care compania încetează să mai folosească obiectele în activitățile sale de afaceri sau intenționează să le vândă.

Compania decide să vândă proprietatea. În același timp, căutarea unui cumpărător poate dura perioadă lungă de timp. Apoi, pentru a evita pierderile din impozitul pe proprietate, firma îl transferă în categoria de bunuri. Întrucât compania a încetat să folosească obiectul în activitățile sale și intenționează să-l vândă, nu mai poate genera venituri economice în viitor. Aceasta înseamnă că nu îndeplinește criteriile paragrafului 4 din PBU 6/01.

În practică, există exemple în care judecătorii iau partea contribuabililor. Potrivit arbitrilor, obiectele pe care societatea inceteaza sa le foloseasca in activitatile sale comerciale nu indeplinesc criteriile de imobilizari. Prin urmare, ele pot fi excluse din componența proprietății amortizabile și contabilizate ca bunuri pentru revânzare (deciziile instanțelor federale de arbitraj din regiunea Volga din 27.01.09 nr. A65-9168 / 2008, Centrala din 07.04.08 nr. A48). -3994 / raioanele 07-14).

Într-o altă cauză, judecătorii au arătat că obiectele în litigiu nu au fost folosite mult timp nici în producție, nici pentru nevoi de gestiune, nici pentru leasing, urmând ca ulterior vândute în baza unui contract de vânzare-cumpărare. Prin urmare, compania a exclus pe bună dreptate bunurile imobiliare din activele fixe (Rezoluția Curții Federale de Arbitraj din Districtul Volga din 20 februarie 2012 nr. A55-6362 / 2011).

Alte modalități de optimizare fiscală

Cuantumul impozitului pe proprietate depinde de valoarea contabilă a imobilizărilor corporale și poate crește cu fiecare achiziție de active suplimentare sau cu modernizarea acestora. Acest lucru face dificil pentru un număr considerabil de firme să plătească taxe mari asupra proprietății la timp, creând lacune în afaceri. Optimizarea impozitului pe proprietate este o provocare, deoarece această plată este „directă”. Cu alte cuvinte, acest impozit nu poate fi redus prin anumite deduceri. De asemenea, subliniem că lista beneficiarilor de pe acesta este foarte limitată.

Atunci când vehiculele sunt considerate obiect de impozitare, atunci, pe lângă impozitul pe proprietate, organizația trebuie să plătească și o taxă de transport. Deci, există o nerespectare a drepturilor contribuabililor asociate cu dubla impozitare a unor obiecte.

Pe baza celor de mai sus, reiese că optimizarea legală a impozitului pe proprietate al organizației de astăzi este singura mod eficient abrevierile sale.

În acest caz, contribuabilii au mai multe oportunități de optimizare. Datorită acestora, orice întreprindere poate reduce serios povara fiscală.

Metoda de amortizare

În contabilitate, amortizarea mijloacelor fixe se percepe în unul dintre următoarele moduri:

liniar;

scăderea echilibrului;

anulări pe baza sumei numărului de ani de viață utilă;

anulări proporționale cu volumul producției.

Cel mai adesea, contabilii folosesc varianta liniara, deoarece este mult mai simplu și face posibilă evitarea formării unei diferențe între contabilitate și contabilitate fiscală. Dar dacă o luăm în considerare din punctul de vedere al optimizării impozitului pe proprietate, această metodă se dovedește a fi cea mai nereușită. Cu un factor de 2, metoda echilibrului descrescător va fi de obicei mult mai profitabilă. Prin urmare, dacă doriți să reduceți impozitul pe proprietate, calculați amortizarea în fiecare dintre cele patru metode prezentate și alegeți-o pe cea mai profitabilă. Dar desigur, metoda liniara ar trebui exclusă numai dacă se constată o diferență mare în calcule.

Aplicarea sistemului de impozitare simplificat

Atunci când se lucrează în sistemul simplificat, impozitul pe proprietate și unele alte taxe sunt înlocuite cu un singur impozit, cu excepția spațiilor de vânzare cu amănuntul, spațiilor centrelor de afaceri.

Leasing

Companiile cumpără adesea active fixe pe credit. Pentru a optimiza impozitul pe proprietate într-o astfel de situație, vă recomandăm să luați în considerare varianta încheierii unei tranzacții de leasing. Cert este că are avantaje semnificative față de împrumut bancar. Contabilitatea obiectului din bilantul societatii care il arenda te va scuti de impozit pe toata durata contractului. Dacă amortizarea se acumulează integral la data dobândirii dreptului de proprietate asupra activului, în principiu nu va trebui să plătiți această taxă.

Dacă un articol nu este amortizat integral, acesta este înregistrat la o valoare reziduală, care este evident mult mai mică decât prețul său inițial. Plasarea unui mijloc fix în bilanțul locatarului permite utilizarea unei rate de amortizare accelerată de 3. Această scutire se aplică și obiectelor care au fost înregistrate inițial la locator și acceptate în bilanț la valoarea lor reziduală la sfârșitul contracta.

Utilizarea scutirilor de impozit pe proprietate

Această opțiune este considerat unul dintre cele mai consumatoare de timp, deci nu este adesea folosit pentru optimizarea impozitului pe proprietate. Motivul este că aproape toate beneficiile existente sunt asociate cu prezența unor tipuri specifice (mai degrabă specifice) de proprietate în companie sau cu apartenența acestei întreprinderi la orice industrie și cu utilizarea proprietății în mod special pentru aceasta. Se pare că optimizarea ar trebui efectuată în avans, chiar și atunci când se creează o companie și se alege o anumită industrie pentru aceasta.

De asemenea, o astfel de optimizare este de natură pe termen lung, deoarece nu va fi ușor de reorientat ulterior, va fi costisitoare, iar această procedură va dura mult timp. Subliniem că la alegerea unui domeniu de activitate, producția, aspectele economice generale sunt prioritare, în timp ce posibilitatea de optimizare fiscală este doar adăugarea acestora. Dar nu se poate nega că aplicarea competentă a beneficiilor oferite de stat afacerilor poate aduce beneficii serioase.

Reevaluare

Orice companie are o mulțime de obiecte mobile, a căror valoare este în continuă scădere. Prin urmare, activele învechite care și-au pierdut mult din valoare sunt reevaluate cu ajutorul expertizei pentru a reduce impozitul pe proprietate. Totodată, contabilitatea fiscală se va menține fără modificări, se va reduce doar valoarea mijloacelor fixe reflectate în bilanţ. Această procedură se efectuează o dată pe an în raport cu grupuri de mijloace fixe omogene.

Cu alte cuvinte, toate obiectele aparținând unui anumit grup, de exemplu, mașinile, ar trebui să ia parte la acesta. Conform legii, pe unul dintre ele nu se va putea supraestima, menținând în același timp valoarea anterioară a celorlalte. Firma însăși alege o categorie specifică de obiecte, pe baza fezabilității economice. Dacă prețul transportului a scăzut brusc, în timp ce imobilele au crescut, se reevaluează doar mașinile, continuând să se țină cont de clădiri fără modificări.

În concluzie, trebuie remarcat faptul că schimbările în legislație vor avea cu siguranță un efect pozitiv asupra reînnoirii mijloacelor fixe. Dar, în același timp, nu trebuie să uităm de existența unor modalități eficiente de optimizare a impozitelor pe proprietate.

Impozitul pe proprietate pentru organizații pentru anumite grupuri de bunuri mobile nu este plătit, iar pentru o serie de altele este scutit. Citiți mai multe despre acest lucru în articolul nostru pregătit de experții berator.

În ceea ce privește bunurile mobile în 2016, se aplică următoarele reguli pentru impozitarea proprietății organizațiilor:

- obiectele incluse în prima și a doua grupă de amortizare nu sunt recunoscute ca obiect de impozitare în conformitate cu paragraful 8 al paragrafului 4 al articolului 374 din Codul fiscal al Federației Ruse, fără restricții, indiferent de data acceptării lor în contabilitate ca fixă. active;

- obiectele incluse în grupa a treia și superioară de amortizare, acceptate în contabilitate ca imobilizări înainte de 1 ianuarie 2013, se impozitează în regim general;

- obiectele incluse în grupa de amortizare a treia și cea superioară, acceptate în contabilitate ca active fixe după 1 ianuarie 2013, sunt scutite de impozitare în baza articolului 381 paragraful 25 din Codul fiscal al Federației Ruse, cu condiția ca acestea să nu fie primite. ca urmare a reorganizarii (lichidarii) sau de la persoane interdependente;

- obiecte incluse în grupa a treia și superioară de amortizare, acceptate în contabilitate ca mijloace fixe după 1 ianuarie 2013 (inclusiv în 2013 și 2014), primite

într-o organizație ca urmare a reorganizării (lichidarii) sau de la persoane interdependente, sunt impozitate în mod general.

Astfel, organizațiile sunt scutite de impozitare prin impozitul pe proprietate al organizațiilor cu privire la bunurile mobile, acceptat de la 1 ianuarie 2013 pentru contabilitate.

ca active fixe, cu excepția bunurilor mobile acceptate

in considerare ca urmare:

- reorganizare sau lichidare entitati legale;

- transferuri, inclusiv achiziții, de proprietăți între persoane recunoscute ca

în conformitate cu prevederile clauzei 2 a articolului 105.1 din Codul fiscal al Federației Ruse, acestea sunt interdependente.

Aceste restricții se aplică în cazul plasării de bunuri mobile

la bilanțul ca mijloc fix în conformitate cu paragraful 4 din PBU 6/01 „Contabilitatea activelor fixe” (aprobat prin ordinul Ministerului Finanțelor al Federației Ruse din 30 martie 2001 nr. 26n).

Nuanțe de aplicare a beneficiului actual

În cazul în care bunurile mobile admise în bilanț ca urmare a reorganizării nu sunt luate în considerare ca imobilizări, după trecerea acestuia în mijloace fixe, restricția

în ceea ce priveşte imposibilitatea aplicării avantajelor tranzacţiilor dintre părţi afiliate

nevalid (scrisoare a Serviciului Federal de Taxe al Rusiei din 18 aprilie 2016 Nr. BS-4-11/6740).

EXEMPLU

Organizația a primit animale tinere de la o persoană înrudită. Conform regulilor contabilitate se reflectă în contul 11 „Animale pentru creştere şi îngrăşat”. După transferul animalelor în efectivul principal, acestea se reflectă în imobilizări corporale. După un astfel de transfer, organizația va putea aplica scutirea de impozit pe proprietatea corporativă în mod general.

Ministerul de Finanțe al Rusiei într-o scrisoare din 9 februarie 2015 nr. 03-05-05-01 / 5111 explică că nu poate fi luată în considerare aducerea denumirii organizației în conformitate cu Codul civil.

ca o reorganizare. Aceasta înseamnă că nu există motive pentru refuzul aplicării avantajelor fiscale.

asupra proprietății, în cazul în care bunurile mobile au fost înregistrate ca mijloc fix de la 1 ianuarie 2013. De la 1 ianuarie 2015, bunurile mobile care au fost înregistrate ca imobilizări în perioada 2013-2014 sunt private de beneficii ca urmare a reorganizării.

Scrisoarea nr. 03-05-05-01/5030 din 6 februarie 2015 a Ministerului Finanțelor al Federației Ruse a clarificat că scutirea de impozit pe proprietate prevăzută de paragraful 25 al articolului 381 din Codul fiscal poate fi aplicată chiar dacă proprietatea este primită de la primărie. Justificare - paragraful 5 al articolului 105.1 din Codul fiscal. Participare directă și (sau) indirectă Federația Rusă, subiecți ai Federației Ruse, municipiiîn organizațiile ruse, în sine, nu este o bază pentru recunoașterea unor astfel de organizații ca interdependente.

Și în scrisoarea Serviciului Fiscal Federal al Federației Ruse din 13 martie 2015 Nr. ZN-4-11 / 4037 se spune că activele fixe realizate din materiale achiziționate după 1 ianuarie 2013

de la o persoană interdependentă nu sunt supuse impozitului pe proprietate.

La urma urmelor rezerve productive, din care se realizează mijlocul fix, nu sunt supuse impozitării pe proprietate în temeiul art. 374 din Codul fiscal.

O altă situație. Conform contractului de construcție, antreprenorul achiziționează în mod independent echipamentele care necesită instalare și efectuează lucrări de instalare.

Apoi, bunul mobil finit este transferat clientului, care este o persoană interdependentă cu contractantul. După cum a indicat Serviciul Fiscal Federal al Rusiei într-o scrisoare din 8 iulie 2016 nr. BS-4-11 / 12245, scutirea de la impozitul pe proprietate stabilită prin alin.

25 Articolul 381 din Codul Fiscal al Federației Ruse nu se aplică acestor bunuri mobile.

Vehicule fabricate după 1 ianuarie 2013

Există un proiect de lege introdus de Guvernul Federației Ruse (nr. 1155134-6), dacă este adoptat, domeniul de aplicare al beneficiului stabilit de articolul 381 alineatul 25 din Codul fiscal al Federației Ruse va fi extins semnificativ de la 1 ianuarie. , 2017.

Esența sa este că organizațiile care au mașini în bilanţ, produse de pornire

de la 1 ianuarie 2013 nu vor mai plăti impozit pe proprietatea personală asupra acestora. Adică orice vehicul deținut de companie, fabricat de la 1 ianuarie 2013,

scutite de impozitul pe proprietate. Restrictia de neaplicare a beneficiului in cazul achizitionarii unui autoturism de la o parte afiliata sau ca urmare a unei reorganizari va fi eliminata. Data fabricației mașinii va fi determinată de certificatul de înmatriculare al acestuia. Acesta va servi drept bază pentru scutire.

Proiectul de lege nu prevede recalcularea și rambursarea impozitului pentru anii anteriori.

Pentru a vă reaminti, termenul limită pentru declarația impozitului pe proprietate din 2016 a expirat.

30 martie 2017.

1. Organizații pe DOS(inclusiv subdiviziuni separate cu bilanţ separat), care au active imobilizate în bilanţ care sunt recunoscute ca obiect de impozitare pentru impozitul pe proprietate.

2. Organizații privind sistemul fiscal simplificat și UTII, detinand .

3. Organizații pe ESHN pentru unele proprietăți.

Impozit pe proprietate: imobile

Toate imobilele sunt supuse acestei taxe, cu excepția terenurilor și a altor obiecte de gestionare a naturii (clauza 1, clauza 1, clauza 4, articolul 374 din Codul fiscal al Federației Ruse).

Mai mult, impozitarea imobiliară are propriile sale particularități. Deci, organizațiile din DOS trebuie să plătească impozit pe proprietate în legătură cu:

- imobile listate în bilanț ca active fixe;

- bunuri imobiliare rezidențiale care nu sunt contabilizate conform datelor contabile ca mijloace fixe.

Organizațiile cu sistemul fiscal simplificat și UTII plătesc impozit (clauza 1 a articolului 378.2 din Codul fiscal al Federației Ruse) dacă dețin:

- , de exemplu, centre comerciale sau spații din acestea. O listă completă a acestor bunuri imobiliare este dată în paragraful 1 al art. 378.2 din Codul fiscal al Federației Ruse;

- imobil rezidențial, care nu este contabilizat în bilanț conform datelor contabile ca mijloc fix.

Organizațiile privind Taxa Agricolă Unificată plătesc impozit pe proprietatea care nu este utilizată la producția de produse agricole, la prelucrarea primară și ulterioară (industrială) și la vânzarea acestor produse, precum și la prestarea de servicii de către producătorii agricoli (clauza 3 a art. 346.1 din Codul fiscal al Federației Ruse).

Impozitul pe proprietate: bunuri mobile

Impozitul pe bunurile mobile nu a mai fost plătit din 01.01.2019 (Legea federală din 08.03.2018 nr. 302-FZ).

Impozitul pe proprietate: baza de impozitare

Ca regulă generală, baza de impozitare este valoarea medie anuală a proprietății, dar în raport cu impozitul se calculează pe baza valorii sale cadastrale (Art. 375, 378.2 din Codul Fiscal al Federației Ruse).

Impozitul pe proprietate al persoanelor juridice: perioade de raportare

Perioadele de raportare pentru impozitul pe proprietate depind de baza de impozitare (clauza 2, articolul 379 din Codul Fiscal al Federației Ruse):

Apropo, autoritățile regionale nu pot stabili perioade de raportare(Clauza 3, articolul 379 din Codul fiscal al Federației Ruse).

Perioada fiscală pentru impozitul pe proprietate

Perioada fiscală pentru impozitul pe proprietate al organizațiilor este aceeași pentru toate (indiferent de valoarea proprietății, pe baza căreia se calculează impozitul) și este egală cu un an calendaristic (clauza 1, articolul 379 din Codul fiscal). al Federației Ruse).

Cota impozitului pe proprietatea corporativă

Autoritățile regionale au dreptul să stabilească singure cota impozitului pe proprietate, dar valoarea acesteia nu poate depăși cota stabilită de Codul Fiscal (clauza 1, articolul 380 din Codul Fiscal al Federației Ruse). Această rată este în general de 2,2%.

În același timp, este permisă stabilirea cotelor de impozitare diferențiate în funcție de categoriile de contribuabili sau de bunuri recunoscute ca obiect de impozitare (clauza 2 a articolului 380 din Codul Fiscal al Federației Ruse).

Dacă autoritățile regionale nu și-au stabilit propriile cote de impozit pe proprietatea corporativă, atunci impozitul este calculat pe baza cotelor specificate în Codul Fiscal al Federației Ruse (clauza 4, articolul 380 din Codul Fiscal al Federației Ruse).

Calculul impozitului pe proprietate

Calculul impozitului pe baza valorii medii anuale a proprietății diferă de calculul impozitului pe baza valorii cadastrale.

Și aici este important de reținut că atunci când se calculează impozitul pe baza valorii medii anuale, nu este necesar să se ia în considerare bunurile imobiliare, impozitul pentru care se calculează pe baza valorii cadastrale.

Calculul plăților în avans și al impozitului pe baza valorii medii anuale a proprietății

Pentru a calcula avansul, va trebui să determinați valoarea medie a proprietății (clauza 4 din articolul 376 din Codul Fiscal al Federației Ruse):

După ce ați determinat valoarea medie a proprietății, puteți calcula suma plății în avans (clauza 4 a articolului 382 din Codul Fiscal al Federației Ruse):

Pentru a calcula valoarea impozitului anual, trebuie să determinați valoarea medie anuală a proprietății:

Calculul impozitului arată astfel:

La sfârșitul anului, trebuie să plătiți suplimentar bugetului cu suma calculată conform formulei:

Calculul plăților anticipate și al impozitului pe baza valorii cadastrale a proprietății

Pentru a înțelege cât de mult avans trebuie să plătiți la buget, trebuie să faceți următorul calcul (clauza 12, articolul 378.2 din Codul fiscal al Federației Ruse):

Valoarea anuală a impozitului se determină după următoarea formulă:

Iar cuantumul impozitului de plătit la sfârșitul anului se calculează după cum urmează:

Termenul limită pentru plata impozitului pe proprietate

Termenul limită pentru plata impozitului pe proprietate este stabilit de legile entităților constitutive ale Federației Ruse (clauza 1, articolul 383 din Codul Fiscal al Federației Ruse).

De exemplu, proprietarii proprietății din Moscova trebuie să plătească impozit la sfârșitul anului cel târziu la 30 martie a anului următor anului de raportare (clauza 1, articolul 3 din Legea orașului Moscova din 05.11.2003 N 64). Și termenul limită de plată pentru plătitorii de impozit pe proprietate în Republica Tatarstan este 5 aprilie a anului următor anului de raportare (partea 3, articolul 4 din Legea Republicii Tadjikistan din 28 noiembrie 2003 nr. 49-ZRT) .

Termenul limită pentru plata plăților anticipate ale impozitului pe proprietate

Se stabilesc termenele de plată a plăților în avans, precum și termenul de plată a impozitelor autoritatile regionale. Și, în consecință, în diferite regiuni, acești termeni pot fi diferiți.

Depunerea raportării privind impozitul pe proprietate

Plătitorii de impozit pe proprietate trebuie să depună rapoarte cu privire la acest impozit în următorii termeni:

| Tipul de raportare | Când apare | Termenul de depunere |

|---|---|---|

| Calculul plății în avans pentru impozitul pe proprietate (Anexa nr. 4 la Ordinul Serviciului Federal de Impozite din 31 martie 2017 nr. ММВ-7-21 / [email protected]) | Conform rezultatelor perioadelor de raportare | Cel târziu în a 30-a zi a lunii următoare perioadei de raportare (clauza 2, articolul 386 din Codul Fiscal al Federației Ruse) |

| Declarație (Anexa nr. 1 la Ordinul Serviciului Fiscal Federal din 31 martie 2017 Nr. ММВ-7-21/ [email protected]) | La sfarsitul anului | Nu mai târziu de 30 martie a anului următor anului de raportare (clauza 3 a articolului 386 din Codul Fiscal al Federației Ruse) |

Dacă perioadele de raportare nu sunt stabilite în regiunea dvs., atunci, în consecință, trebuie să depuneți doar o declarație la sfârșitul anului la Inspectoratul Serviciului Fiscal Federal.

Nu este necesar să depuneți un calcul și o declarație dacă organizația nu are proprietate impozabilă.

Nuanțele plății și raportării

Organizațiile trebuie să plătească avansuri/taxe la locația proprietății:

| Locația proprietății | Unde se plateste impozitul? |

|---|---|

| Proprietatea este situată la locația organizației (clauzele 3, 6 ale articolului 383 din Codul Fiscal al Federației Ruse) | În IFTS, unde este înregistrată organizația |

| Proprietatea este situată în locația unei subdiviziuni separate cu un bilanț separat (Articolul 384 din Codul Fiscal al Federației Ruse) | În IFTS, unde este înregistrat PE |

| Imobilul este situat în afara locației organizației și a PE (Articolul 385 din Codul Fiscal al Federației Ruse) | În IFTS care deservește teritoriul pe care se află proprietatea |

Aceeași procedură se aplică și raportării privind impozitul pe proprietate (clauza 1, articolul 386 din Codul Fiscal al Federației Ruse).

Dacă organizația a deținut proprietatea pentru mai puțin de un an

Dacă proprietatea impozabilă a fost înregistrată nu de la începutul anului de raportare sau a fost pensionată în cursul anului, atunci acest fapt nu va afecta formula de calcul a avansurilor/impozitului pe baza valorii medii anuale a proprietății.

Dacă vorbim de proprietate, impozitul pentru care se calculează pe baza valorii cadastrale, atunci avansurile / impozitul sunt calculate ținând cont de raportul de proprietate (clauza 5, articolul 382 din Codul fiscal al Federației Ruse). Acest coeficient este determinat de următoarea formulă:

Atunci când calculați numărul de luni întregi de proprietate, trebuie să luați în considerare următoarele:

- dacă proprietatea asupra bunurilor imobile cadastrale a apărut înainte de a 15-a zi a unei anumite luni inclusiv, atunci această lună este considerată o lună întreagă. Dacă dreptul la imobil a apărut după data de 15 a lunii, atunci această lună nu este luată în considerare;

- dacă dreptul de proprietate asupra imobilelor cadastrale încetează după data de 15 a lunii, atunci această lună este inclusă în calculul coeficientului ca lună întreagă. Dacă dreptul încetează înainte de a 15-a zi a lunii inclusiv, atunci o astfel de lună nu trebuie luată în considerare.

Din 2018 s-au schimbat regulile de calcul al impozitului pe proprietate asupra mijloacelor fixe mobile înregistrate începând cu 01 ianuarie 2013. Acest articol vă va spune care este esența acestor inovații și ce explicații au fost date de funcționari.

Vei invata si:

- unde și cum se specifică cota de impozitare în 1C pentru bunurile mobile;

- cum să aflați dacă beneficiul „mobiliar” este păstrat în regiunea dumneavoastră;

- la ce cotă se calculează impozitul dacă beneficiul nu mai este valabil;

- cum să reflectați în beneficiile din 1C și în raportarea fiscală.

Cote de impozitare pe bunurile mobile

De la 01 ianuarie 2018, beneficiul federal instituit prin paragraful 25 al art. 381 din Codul Fiscal al Federației Ruse, care a scutit de impozit bunurile mobile înregistrate de la 01.01.2013, a fost anulată. Cu toate acestea, poate fi păstrat, dar numai dacă legea relevantă este adoptată de entitățile constitutive ale Federației Ruse (clauza 1, articolul 381.1 din Codul Fiscal al Federației Ruse).

În acele entități constitutive ale Federației Ruse, ale căror legi nu prevăd un privilegiu asupra bunurilor mobile și rata nu este indicată, este necesar să se plătească o taxă la o cotă de 1,1% (Scrisoare a Serviciului Federal de Taxe al Rusiei Federația din 20 decembrie 2017 N BS-19-21 / 327). Indiferent dacă sunt oferite beneficii sau tarife reduse pentru regiunea dvs., puteți verifica pe site-ul oficial al serviciului fiscal

Scrisoare din 28 martie 2018 N BS-4-21/ [email protected] Serviciul Fiscal Federal al Federației Ruse a adus subdiviziunilor sale Scrisoarea Ministerului Industriei și Comerțului al Federației Ruse din 23 martie 2018 N OV-17590-12, care clarifică problema clasificării activelor fixe drept bunuri mobile și imobile. .

Mașinile și echipamentele denumite în OKOF la secțiunea 330.00.00.00.000 „Alte mașini și echipamente, inclusiv inventarul menajer și alte obiecte”, situate atât în clădire, cât și în exteriorul acesteia, chiar dacă sunt atașate clădirii pe fundație, sunt considerate mobile. proprietate, deoarece îndeplinesc funcții de producție independente.

Din 2018, pentru bunurile mobile înregistrate de la 01.01.2013 se aplică următoarele cote de impozitare a proprietății:

- cota maximă de 1,1% - dacă legea regională nu stabilește beneficii, cote mai mici, sau se stabilește cota maximă;

- rata redusa, in conformitate cu cuantumul stabilit de legea regionala;

- tarif redus sau beneficiu pentru obiecte individuale, conform legilor regionale;

- scutire de impozit pe proprietate, de ex. scutirea a fost păstrată prin legea regională.

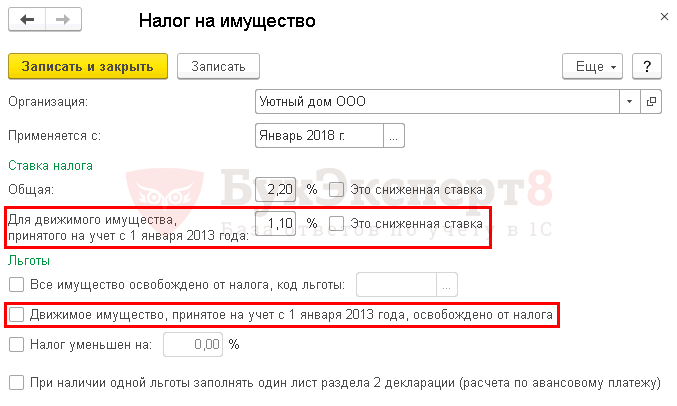

Cotele impozitului pe proprietate în 1C

Cotele impozitului pe proprietate pentru o organizație sunt indicate în secțiune Directoare - Impozite - Impozit pe proprietate - link Tarife si beneficii.

După actualizarea la versiunea 3.0.57, programul stabilește automat o nouă rată a impozitului pe proprietate pentru bunurile mobile, care este în vigoare din 2018 și este stabilită la nivel federal(clauza 3.3 din articolul 380 din Codul fiscal al Federației Ruse). Dacă o cotă diferită este stabilită de regiune, atunci aceasta trebuie setată manual în registrul de informații Impozitul pe proprietate.

Dacă este necesar să se stabilească o rată sau un beneficiu diferit pentru obiectele de proprietate individuale, atunci pentru aceste mijloace fixe este necesar să se stabilească setările în registru de informatii Impozit pe proprietate: Obiecte cu procedura speciala de impozitareÎn capitolul Directoare - Impozite - Impozit pe proprietate - leagă Obiecte cu o procedură specială de impozitare.

Codul beneficiului (rata) în declarația de impozit pe proprietate

Dacă o lege regională prevede un beneficiu sau o cotă redusă pentru impozitul pe proprietate, atunci, în funcție de articolul din Codul fiscal al Federației Ruse, pe baza căruia se acordă beneficiul sau cota, se determină un cod (Anexa nr. 6 „Coduri de beneficii fiscale” la Procedura de completare Înapoierea taxei si plata in avans pentru impozitul pe proprietate, aprobat. Ordinul Serviciului Fiscal Federal al Federației Ruse din 31 martie 2017 N MMV-7-21 / [email protected]).

Setarea corectă în 1C a cotelor și beneficiilor pentru impozitul pe proprietate va asigura completarea corectă automată a declarației și a plăților în avans. Pentru fiecare cod de beneficiu, completați foaie separată Sectiunea 2.

Dacă regiunea oferă beneficii cu coduri:

- 2012000 „stimulente fiscale pentru impozit stabilite de legile entităților constitutive ale Federației Ruse, cu excepția stimulentelor fiscale sub forma unei reduceri a ratei și sub forma unei reduceri a sumei impozitului”;

- 2012400 „beneficii fiscale pentru impozit... sub forma unei reduceri a cotei de impozitare pentru o anumită categorie de contribuabili”;

- 2012500 „beneficii fiscale pentru impozit... sub forma unei reduceri a sumei impozitului datorat la buget”,

apoi, în declarația de după astfel de coduri, printr-o bară oblică, trebuie să indicați manual datele legii subiectului Federației Ruse, care a stabilit beneficiul (Scrisoare a Serviciului Fiscal Federal al Federației Ruse din 14 martie 2018 N BS-4-21 / [email protected]).

Acest lucru trebuie făcut în formatul:

- articol,

- paragraf,

- subparagraf

Pentru fiecare valoare sunt alocate 4 caractere. Caracterele neutilizate sunt indicate prin zerouri.

Luați în considerare în detaliu opțiunile de impozitare a bunurilor mobile.

Beneficiu economisit

Să analizăm caracteristicile calculării impozitului pe bunurile mobile, menținând în același timp beneficiile, folosind exemplul Moscovei.

În registrul de informații Impozitul pe proprietate necesar:

- bifeaza casuta Bunurile mobile înregistrate la 1 ianuarie 2013 sunt scutite de impozit .

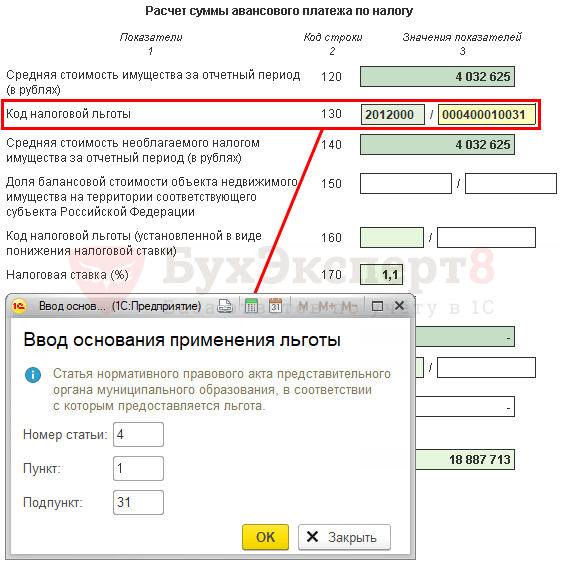

În declarația (calcularea plăților în avans) pentru impozitul pe proprietate din paginile 160 (130) din Secțiunea 2, se indică manual codul prestației și legea în temeiul căreia se acordă:

- în loc de un cod de beneficii 2010257 este indicat codul 2012000 „Beneficii suplimentare privind impozitul pe proprietate stabilite de legile entităților constitutive ale Federației Ruse ...”;

- completați datele legii subiectului Federației Ruse 000400010031 . În exemplul nostru, beneficiul este acordat pe baza paragrafelor. 31 p. 1 art. 4 Legea orașului Moscova din 05.11.2003 N 64.

Beneficiul reținut parțial

Și acum să luăm în considerare caracteristicile calculării impozitului pe bunurile mobile, dacă scutirea este reținută numai pentru un anumit număr de bunuri mobile, folosind exemplul Sankt Petersburg.

În registrul de informații Impozitul pe proprietate nu trebuie schimbat nimic:

- — 1,1

- Caseta de bifat Aceasta este o rată redusă. nu este instalat.

Pentru a stabili dacă bunurile mobile se încadrează în această prestație, este necesar să se determine vârsta acestuia, adică. numărul de ani care au trecut de la anul eliberării proprietății.

La 1C, pentru obiectele de proprietate pentru care se constituie un beneficiu, este necesara completarea informatiilor in formular Impozit pe proprietate: un obiect cu o procedură specială de impozitare.

- credit fiscal — Scutit de impozitare, se aplică scutirea, deoarece data eliberarii autoturismului este 08.10.2016 si de la aceasta data nu au trecut mai mult de 3 ani; PDF

- Cod beneficiu fiscal — 2012000 .

Declarație (calcularea plăților în avans) pentru impozitul pe proprietate

În declarația (calculul plăților în avans) pentru impozitul pe proprietate de la filele 160 (130) din Secțiunea 2, sunt indicate codul prestației și legea în temeiul căreia se acordă:

- automat completați codul de beneficiu 2012000 „Beneficii suplimentare fiscale pe proprietate stabilite de legile entităților constitutive ale Federației Ruse...”.

- manual completați datele legii subiectului Federației Ruse 04-100010024 . În exemplul nostru, beneficiul este acordat în baza art. 4-1 p. 1 p. 24 Legea orașului Sankt Petersburg din 26 noiembrie 2003 N 684-96.

Tarif redus, inclusiv 0%

Valoarea cotei de impozitare este stabilită prin legea federală sau regională. Asigurați-vă că clarificați în legea regiunii dvs. modul în care autoritățile au aprobat beneficiul - acest lucru este foarte important pentru completarea raportului.

Subiectul Federației Ruse poate stabili:

- cota de impozitare redusă, incl. 0%;

- beneficiu cu tarif redus.

Dacă o cotă redusă sau zero este menționată în legea regională în secțiunea „Prețuri”, codul de beneficiu nu este aplicat!

Să luăm în considerare caracteristicile calculării impozitului pe bunurile mobile dacă se utilizează o cotă redusă de impozit, folosind exemplul Regiunii Moscova, în care este stabilită o cotă redusă pur și simplu, și Regiunea Tyumen, în care cota redusă este stabilită ca un beneficiu.

Rată redusă

În registrul de informații Impozitul pe proprietate necesar:

- Pentru bunurile mobile înregistrate de la 1 ianuarie 2013 - instalare 0% ;

- Caseta de bifat Aceasta este o rată redusă. nu instalați, pentru că rata redusă nu este stabilită ca beneficiu.

Declarație (calcularea plăților în avans) pentru impozitul pe proprietate

- pp. 210 (170) " cota de impozitare (%)» — 0.

Tarif redus ca beneficiu

În registrul de informații Impozitul pe proprietate necesar:

- Pentru bunurile mobile înregistrate de la 1 ianuarie 2013 - instalare 0,55% ;

- Caseta de bifat Aceasta este o rată redusăA instalat, deoarece în regiunea Tyumen a fost stabilit un privilegiu sub forma unei rate reduse.

Declarație (calcularea plăților în avans) pentru impozitul pe proprietate

În declarația (calculul plăților în avans) pentru impozitul pe proprietate, la pagina 200 (160) din Secțiunea 2, se indică codul beneficiului stabilit sub forma unei reduceri a cotei de impozitare și legea în temeiul căreia se acordă:

- automat completați codul de beneficiu 2012400 „Beneficii fiscale pentru impozit stabilite de legile entităților constitutive ale Federației Ruse sub forma unei reduceri a cotei de impozitare pentru o anumită categorie de contribuabili.”

- manual completați datele legii subiectului Federației Ruse 0004 0000 0000 . În exemplul nostru, cota redusă este stabilită în baza art. 4 Legea regiunii Tyumen din 24 octombrie 2017 N 74.

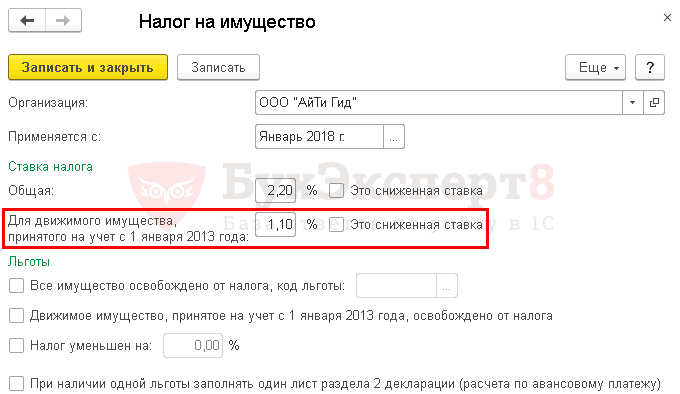

Beneficiul nu a fost economisit, rata 1,1%

Luați în considerare caracteristicile calculului impozitului pe bunurile mobile, dacă beneficiul nu este economisit, folosind exemplul regiunii Samara.

În registrul de informații Impozitul pe proprietate nu trebuie schimbat nimic:

- Pentru bunurile mobile înregistrate de la 1 ianuarie 2013 — 1,1 %, adică valoare implicită;

- Caseta de bifat Aceasta este o rată redusă. nu este instalat.

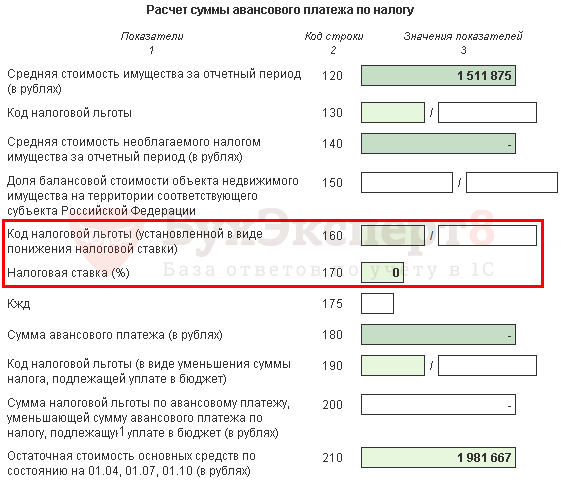

Declarație (calcularea plăților în avans) pentru impozitul pe proprietate

Secțiunea 2 din declarația (calcularea plăților în avans) pentru impozitul pe proprietate se va completa în modul obișnuit:

- p. 160 (130) "Cod beneficiu fiscal" - necompletat;

- rândul 200 (160) „Cod beneficiu fiscal (stabilit sub formă de reducere a cotei de impozitare)” - necompletat;

- p. 210 (170) „Cota de impozitare (%)” - 1,1;

- p. 220 (180) „Suma impozitului (suma plată în avans)” - suma impozitului calculat (plata în avans).

În anul 2018, obiectele de impozitare prin impozit pe proprietate pt organizații ruseștiîn cazul general, sunt recunoscute proprietățile mobile și imobile, care sunt contabilizate în contabilitatea organizației ca parte a activelor imobilizate (clauza 1, articolul 374 din Codul fiscal al Federației Ruse).

În ceea ce privește bunurile mobile acceptate în contabilitate ca active fixe de la 01.01.2013 (cu excepția celor primite de la părți afiliate sau ca urmare a reorganizării sau lichidării), Codul Fiscal al Federației Ruse prevede scutire de la taxe(Clauza 25, articolul 381 din Codul fiscal al Federației Ruse). În același timp, de la 01.01.2018, acest beneficiu este valabil într-un anumit subiect al Federației Ruse numai dacă este prevăzut de legea relevantă a subiectului (clauza 1, articolul 381.1 din Codul fiscal al Rusiei). Federaţie).

Deci, de exemplu, la Moscova, impozitul pe bunurile mobile 2018 prevede beneficiul de mai sus (clauza 31, partea 1, articolul 4 din Legea Moscovei din 05.11.2003 nr. 64). Și, să zicem, în regiunea Tver, privilegiul pentru bunuri mobile nu se aplică (Legea regiunii Tver din 27 noiembrie 2003 nr. 85-ZO).

Desigur, se poate acorda un beneficiu pentru bunuri mobile pentru obiecte de 3-10 grupe de amortizare. La urma urmei, activele fixe mobile incluse în 1 sau 2 grupuri de amortizare nu sunt deloc supuse impozitării (clauza 8, clauza 4, articolul 374 din Codul fiscal al Federației Ruse).

Cu toate acestea, în timp ce subiectul actual al impozitului pe bunurile mobile ale organizațiilor în 2018, de anul viitor își va pierde din importanță. Acest lucru se datorează faptului că a fost adoptată Legea privind eliminarea impozitului pe bunurile mobile.

Nu se va aplica impozit pe bunurile mobile din 2019!

De la 01.01.2019, alin. "a" alin.19 al art. 2 lege federala din data de 03.08.2018 Nr 302-FZ. Se fac modificări la paragraful 1 al art. 374 din Codul fiscal al Federației Ruse, unde este dat conceptul de obiect al impozitării. Cuvântul „mobil mobil” a fost exclus din definiția obiectului impozitării prin impozitul pe proprietate. Adică, din 2019, numai imobilele pot fi impozitate pe proprietate.

Astfel, de la 01.01.2019, impozitul pe bunurile mobile a fost desființat în legătură cu astfel de bunuri, indiferent de data dobândirii acestora, sau de modalitatea sau sursa de primire a bunurilor mobile.

Vă rugăm să rețineți că până la 01.01.2019, bunurile mobile scutite, deși nu sunt impozitate, sunt reflectate în declarația (calculul) pentru impozitul pe proprietate din secțiunea 2 din subsecțiunea dedicată calculării valorii medii anuale (medii) a proprietății. În plus, bunurile mobile privilegiate și chiar mijloacele fixe mobile ale grupelor de amortizare I-II (care, în principiu, nu sunt recunoscute ca obiect de impozitare pentru impozitul pe proprietate) sunt menționate în declarație, calcul la rândurile 270, respectiv 210. De la 01.01.2019, valoarea bunurilor mobile din declarația (calculul) pentru impozitul pe proprietate nu va fi afișată nici în scop de decontare, nici în scop de referință.